- ПьНнЫбЫї

- ШЋеОЫбЫї

2016Фъ2дТЃЌШЋЧђвЦЖЏЛЅСЊЭјСьгђЕФОоыЂУЧЦыОлдкАЭШћТоФЧейПЊЕФGSMA MWC(Mobile World Congress)ЁЃГіЯЏMWCвЛЖШБЛПДзїЪЧвЦЖЏЛЅСЊЭјСьгђЕФ“ТѓМгГЏЪЅ”ЁЃЙУЧвВЛТлетжжБШгїЪЧЗёЧЁЕБЃЌЕЋЦфгАЯьСІКЭЪЂПіПЩМћвЛАпЁЃЦфжав§ШЫзЂФПЕФЪЧЃЌMWCдЄВт2020ФъШЋЧђЗЖЮЇФквЦЖЏЖЫЕчЩЬЗўЮёеМБШНЋДяЕНЕчЩЬЗўЮёзмСПЕФ45ЃЅЃЌдМ2840вкУРдЊЁЃИљОнАЂРяАЭАЭМЏЭХЙйЗНЪ§ОнЃЌ2015Фъ“ЫЋЪЎвЛ”ЕФвЦЖЏЖЫНЛвзеМБШвбДяЕН68ЃЅЁЃВЛФбРэНтЃЌжаЙњдквЦЖЏжЇИЖСьгђЕФЗЂеЙЪЦЭЗЧПОЂЁЃгыДЫЭЌЪБЃЌХЗУЫЧјЦОНшзХСМКУЕФАВШЋаОЦЌММЪѕДЂБИЃЌдкЙ§ШЅ1ФъФквЦЖЏЖЫЕчЩЬЗўЮёдіГЄТЪДяЕНСЫ14ЃЅЃЌВЂдЄМЦдкЮДРД5ФъжаЪЕЯж6ЃЅЕФGDPеМБШЁЃгЩДЫПЩМћЃЌЛљгквЦЖЏЛЅСЊЭјЕФН№ШкЗўЮёе§дкГЩЮЊШЋЧђЙизЂЕФОМУдіГЄЕуЁЃ

ЁЁЁЁЮЊСЫБЃеЯвЦЖЏН№ШкЕФНЁПЕЗЂеЙЃЌМцЙЫНЛвзАВШЋгыБуНнГЩЮЊвЕФкЦеБщЙизЂЕФКЫаФЮЪЬтЃЌДгШЋЧђН№ШкМрЙмгыБъзМВуУцРДПДЃЌдкЩэЗнШЯжЄЛЗНкЃЌжївЊГЪЯжГіЛљгкНЛвзЗчЯеЦРЙРбЁдёЩэЗнШЯжЄЗНЗЈЕФЧїЪЦЃЌМДЖдгкЗчЯеНЯЕЭЕФНЛвзЃЌПЩВЩгУИќЮЊБуНнЕФгУЛЇЩэЗнШЯжЄЗНЪНЁЃ

ЁЁЁЁ2015Фъ8дТEBA—European Banking Authority(ХЗжовјааЙмРэОж)ПЊЪМдкХЗУЫПђМмФкЭЦЖЏЪЕЪЉSCA(Strong Customer Authentication)ЃЌЮЊДйНјВњвЕЗЂеЙЃЌМЬЗЂВМPSD2(Payment Service Directive)жЎКѓЃЌEBAМЦЛЎЖдЕЭЗчЯеЕФНЛвзУтГ§ЪЕЪЉSCAЁЃ

ЁЁЁЁ2013Фъ8дТЃЌNIST—National Institute ofStandards and technology(УРЙњЙњМвБъзМгыММЪѕбаОПдК)аоЖЉСЫЕчзгЩэЗнШЯжЄБъзМЃЌЭъЩЦСЫЩэЗнШЯжЄШЗаХЕШМЖЕФЖЈвхЃЌБЛЙуЗКгУгкЛљгкЛЅСЊЭјСьгђЕФЩэЗнШЯжЄЁЃ

ЁЁЁЁЮоЖРгаХМЃЌ2015Фъ12дТЃЌжаЙњШЫУёвјааШеЧАЗЂВМЕФЁЖжаЙњШЫУёвјааЙигкИФНјИіШЫвјааеЫЛЇЗўЮёЃЌМгЧПеЫЛЇЙмРэЕФЭЈжЊЁЗГфЗжЬхЯжСЫеыЖдВЛЭЌЗчЯеЕФвјааеЫЛЇЪЕааЗжРрЙмРэЕФжїЕМЫМЯыЃЌдкЩэЗнШЯжЄЧўЕРЩЯВЩгУСЫИќЮЊСщЛюЕФЛњжЦЁЃ

ЩэЗнШЯжЄЛљБОПђМм

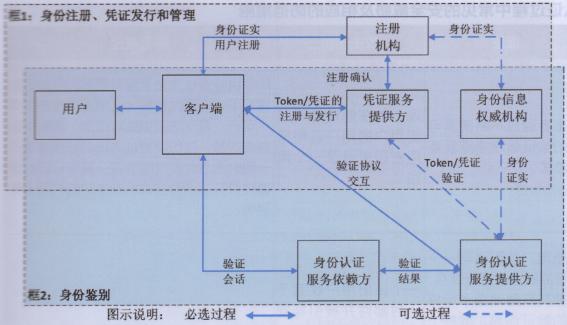

ЁЁЁЁдкЛљгкЛЅСЊЭјЕФН№ШкЗўЮёСьгђжаЃЌгУЛЇЕФЩэЗнШЯжЄЙ§ГЬЭЈГЃАќКЌЩэЗнзЂВсЁЂToken/ЦОжЄЗЂаагыЙмРэЁЂЩэЗнМјБ№ЕШ3ИіЛЗНкЁЃЪзЯШЃЌгУЛЇашвЊЭъГЩЩэЗнзЂВсЃЌдкзЂВсЙ§ГЬжазЂВсЛњЙЙЪеМЏВЂбщжЄгУЛЇЕФЩэЗнаХЯЂвдШЗШЯгУЛЇЩэЗнЃЌМДЩэЗнжЄЪЕЁЃЕБгУЛЇЩэЗнжЄЪЕГЩЙІЃЌПЩЩъЧыЦОжЄЗўЮёЬсЙЉЗНЯђгУЛЇЗЂааToken/ЦОжЄЃЌгааЇЕФToken/ЦОжЄПЩБЛгУгкКѓајЕФЩэЗнМјБ№Й§ГЬжаЃЌМДгЩЦОжЄЗўЮёЬсЙЉЗНИљОнгУЛЇЫљГжгаЕФToken/ЦОжЄРДШЗШЯгУЛЇЩэЗнЃЌвдЭъГЩгУЛЇЕФЩэЗнМјБ№ЁЃ

ЁЁЁЁЭМ1УшЪіСЫЛљгкЛЅСЊЭјЪЕЯжН№ШкЗўЮёЪБгУЛЇЩэЗнШЯжЄЕФећЬхПђМмЃЌАќКЌСЫСНВПЗжФкШнЃКЕквЛВПЗжШчПђ1ЫљЪОЕФЩэЗнзЂВсЁЂToken/ЦОжЄЗЂааКЭЙмРэСїГЬЃЛЕкЖўВПЗжШчПђ2ЫљЪОЕФЩэЗнМјБ№СїГЬЁЃ

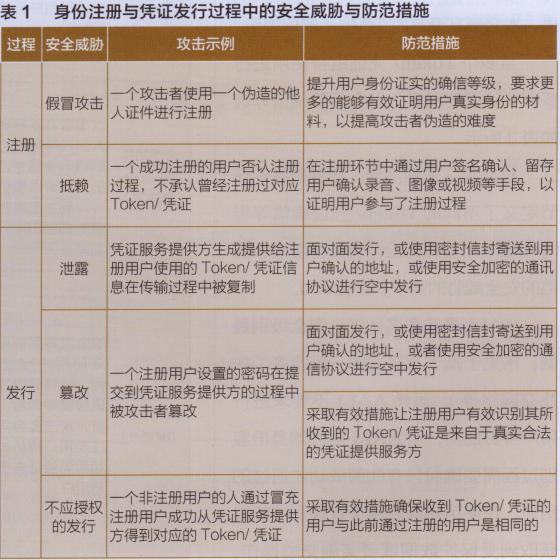

ЁЁЁЁЮЊБЃжЄЩэЗнШЯжЄЙ§ГЬЕФАВШЋадКЭШЯжЄНсЙћЕФПЩППадЃЌЩэЗнШЯжЄашвЊдкПЩаХЛЗОГжажДааЃЌгІОпБИБивЊЕФВЩМЏЩшБИЃЌФмЙЛжЇГжгУЛЇАВШЋзМШЗЕиЬсЙЉЩэЗнжЄМўЛђЩэЗнЦОжЄаХЯЂЃЌБмУтБЛЫћШЫвтЭтЛёШЁЃЛжЇГжаХЯЂЕФАВШЋДцДЂЁЂЪЙгУКЭДЋЪфЃЛжЇГжН№ШкЛњЙЙФмЙЛЛёШЁЗўЮёЫљгІЕФПЭЛЇЩэЗнаХЯЂЃЌзМШЗБцЪЖЩэЗнжЄМўЛђЦОжЄЕФгааЇадЃЛЬсЙЉШэгВМўЕФАВШЋМгЙЬЪжЖЮЃЌЗРжЙЙЅЛїЁЂжВШыЁЂЮБдьЁЂДлИФЁЂВрТМЕШЖёвтааЮЊЁЃ

ЩэЗнШЯжЄЙ§ГЬЕФАВШЋЭўаВгыЗРЗЖДыЪЉ

ЁЁЁЁЩэЗнШЯжЄЙ§ГЬжаГЃГЃЛсУцСйзХЙЅЛїепЭЈЙ§ВЛЭЌЙЅЛїЭООЖдьГЩЕФАВШЋЭўаВЁЃ

ЁЁЁЁдкЩэЗнзЂВсЙ§ГЬжаЃЌжївЊУцСйзХСНРрАВШЋЭўаВЁЃвЛРрЪЧЩэЗнЗТУАЃЌвЛРрЪЧЖдзЂВсЛњЙЙЛђЦОжЄЗўЮёЙмРэЗНЯЕЭГНјааЕФЯЕЭГЙЅЛїЁЃдкЦОжЄЗЂааЙ§ГЬжаЃЌАВШЋЭўаВАќРЈЩэЗнЮБУАКЭЖдToken/ЦОжЄЕФЗЂааДЋЪфЙ§ГЬжаНјааЙЅЛї(ЯъМћБэ1ЫљЪО)ЁЃ

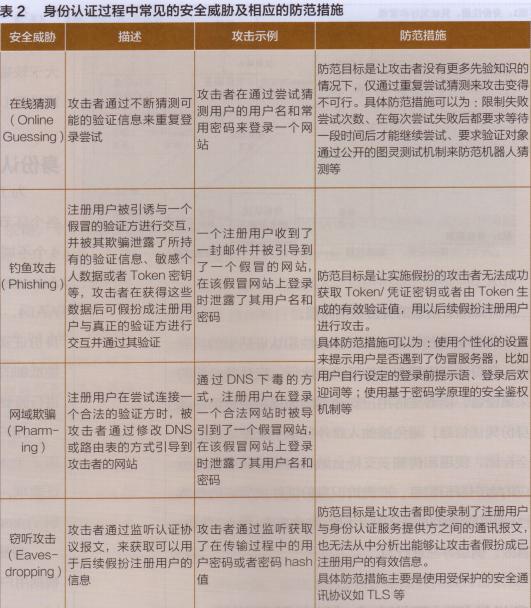

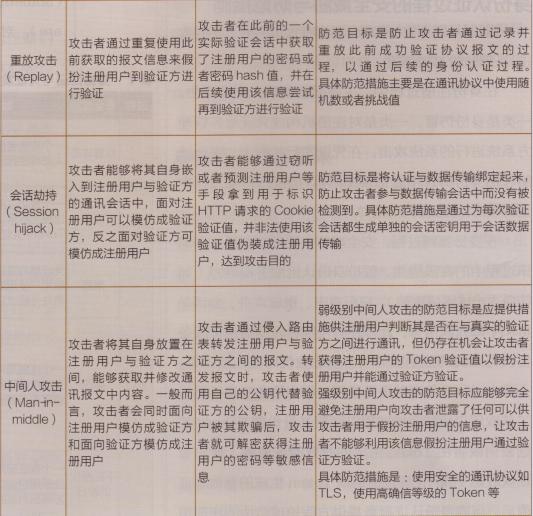

ЁЁЁЁдкЩэЗнМјБ№Й§ГЬЃЌАВШЋЭўаВжївЊаЮЪНАќРЈШЯжЄЭЈбЖЙ§ГЬжаЕФдкЯпВТВтЁЂМйАчЩэЗнШЯжЄЗўЮёЬсЙЉЗН(ШчЕігуЙЅЛїЛђЭјгђЦлЦ)ЁЂЧдЬ§ЙЅЛїЁЂжиЗХЙЅЛїЁЂЛсЛАНйГжКЭжаМфШЫЙЅЛїЕШЃЌДЫЭтЛЙгаПЩФмеыЖдЩэЗнШЯжЄЗўЮёЬсЙЉЗНЯЕЭГЕФОмОјЗўЮёЙЅЛїКЭЖёвтДњТызЂШыЙЅЛїЕШЁЃвЛАуРДЫЕЃЌЙЅЛїепЖдЩэЗнМјБ№Й§ГЬжаЕФЙЅЛїФПБъЪЧЮЊСЫЛёШЁгУЛЇЫљГжгаФмЙЛгУвджЄУїЦфЩэЗнЕФToken/ЦОжЄУмдПЛђепгЩTokenЩњГЩЕФгааЇбщжЄжЕЕШЃЌЙЅЛїепдкЛёШЁЕНToken/ЦОжЄУмдПЛђTokenЩњГЩЕФгааЇбщжЄжЕКѓЃЌПЩЯђЩэЗнШЯжЄЗўЮёЬсЙЉЗНМйАчГЩКЯЗЈЕФзЂВсгУЛЇЃЌдкЭЈЙ§ЩэЗнМјБ№КѓдьГЩЮЃКІЁЃЭЈГЃЃЌИќГЄгааЇЦкЕФToken/ЦОжЄУмдПБЛаЙТЖКѓЃЌЫљдьГЩЕФЮЃКІгАЯьЛсДѓгкНЯЖЬгааЇЦкЕФToken/ЦОжЄУмдПаЙТЖЛђепЛсЛАУмдПаЙТЖ(ЯъМћБэ2ЫљЪО)ЁЃ

дквјаавЕаХЯЂЛЏаТНзЖЮЃЌаХЯЂММЪѕЗчЯевВздШЛГЩЮЊН№ШкЛњЙЙВйзїЗчЯеЕФживЊЗНУц

ЛЊШкЯцНвјаажТСІгкЗўЮёЕиЗНОМУЁЂжааЁЦѓвЕЁЂЙуДѓПЭЛЇЃЌШЋСІДђдьГЩЮЊПЭЛЇаХ