- ПьНнЫбЫї

- ШЋеОЫбЫї

ЛЅСЊЭјН№ШкдкЩЬвЕФЃЪНЁЂдЫгЊЗНЪНЁЂвЕЮёДДаТЁЂММЪѕЪжЖЮдЫгУЕШЗНУцДјРДСЫБфИяЁЃдкЩЬвЕФЃЪНЩЯЃЌЛЅСЊЭјН№ШкПЩЦОНшЦфГЌдНЪБМфКЭПеМфЕФПЭЛЇНгШыФмСІЃЌЕЭСЎЕФгУЛЇМлжЕзЊЛЛГЩБОЃЌЗсИЛЕФгЊЯњЗНЗЈКЭЪжЖЮЃЌЩјЭИЕНИќЙуРЋЕФПЭЛЇШКЃЌЗЂеЙИќЖрЕФжааЁаЭвЕЮёЃЌЛёЕУИќМгЗсКёЕФРћШѓЃЌЪЕЯжГЄЮВОМУЕФЩЬвЕФЃЪНЁЃдкдЫгЊЗНЪНЩЯЃЌЛЅСЊЭјН№ШкзщжЏКЭдЫгЊгазХЯЪУїЕФЛЅСЊЭјЗчИёЃЌвдЭјТчЦНЬЈзїЮЊвЕЮёЗЂеЙЕФКЫаФЃЌЫљгадЫгЊЖМЪЧНЈСЂдкЕчзгЛЏКЭЭјТчЛЏЛљДЁЩЯЁЃвЕЮёДДаТЩЯЃЌЛЅСЊЭјН№ШкДДаТЕФЛ№ЛЈРДдДгкПчНчХізВЃЌЛЅСЊЭјЬсЙЉСЫН№ШкаавЕгыЦфЫћаавЕНЛСїгыХізВЕФЦНЬЈЃЌдкаТММЪѕЁЂаТИХФюЕФДпЛЏЯТЃЌПЩвдЕЎЩњГіГЌдНДЋЭГН№ШкЕФаТвЕЮёЁЃММЪѕЪжЖЮдЫгУЩЯЃЌЛЅСЊЭјН№ШкЧПЕїгУЛЇНЛЛЅММЪѕЃЌЧПЕїЪ§ОнЕФЗжЮігыЭкОђЃЌЧПЕїгУЛЇЬхбщЃЌзюжеДйНјвЕЮёЗЂеЙгыЬсЩ§ЁЃ

аТаЫУёгЊвјааЕФжЧЛлвјаажЎТЗ

ЯрБШДЋЭГН№ШкЛњЙЙЃЌУёгЊвјаадкзЪН№ЪЕСІЁЂШэгВМўЩшЪЉЁЂЮяРэЭјЕуЕШЗНУцЖМУЛгагХЪЦЁЃзїЮЊ“аТЩњЖљ”ЃЌЯыдкМЄСвЕФЪаГЁОКељжаСЂзуЃЌШчКЮЭЛЦЦжиЮЇГаЕЃН№ШкДДаТжАд№ЃЌвд“ЗўЮёаЁЮЂ”ЕФФЃЪНЗўЮёећИіЩчЛсОМУЃЌЪЧУёгЊвјааУцЖдЕФФбЬтЁЃ

“ЗўЮёаЁЮЂЃЌзіжЇГХДДвЕЦѓвЕМвУЮЯыЕФЬљЩэвјааЃЌДђдьЬиЩЋЯЪУїЕФжЧЛлвјаа”ЃЌЪЧЕБЯТУёгЊвјааХЌСІЕФЗНЯђЁЃвЊзіЕНЬљЩэЗўЮёЃЌОЭБиаыСПЩэЖЈзіЃЌдквЕЮёЁЂВњЦЗЁЂММЪѕЕШСьгђЖМвЊвдПЭЛЇЮЊжааФЃЌжЧЛлЛЏЦЅХфПЭЛЇШЋЗНЮЛашЧѓЃЌвд“жЧЛл”ШЁЪЄЁЃ

вЊДђдьВювьЛЏЕФжЧЛлвјааЃЌБиаыМсГж“вдПЭЛЇЮЊжааФ”ЕФРэФюЃЌДДНЈ“гыПЭЛЇЛЅЖЏЁЂШУПЭЛЇВЮгы”ЕФЗўЮёЩњЬЌЬхЯЕЃЌЮЇШЦПЭЛЇНјааЧўЕРШкКЯЁЂжЇГжИїЧўЕРаХЯЂЗўЮёЁЂЮЊПЭЛЇЬсЙЉМђНргааЇЕФНЛЛЅЪжЖЮЃЌНЋН№ШкЗўЮёШкКЯЕНПЭЛЇЕФЙЄзїЩњЛюжаЁЃвЊАДее“вдПЭЛЇЮЊжааФ”ЩшМЦВњЦЗЃЌВЂгыПЭЛЇНЛЛЅЃЌЬсИпЗўЮёФмСІЁЂГфЗжТњзуПЭЛЇашвЊЁЃдкЙЙНЈВювьЛЏжЧЛлвјааЙ§ГЬжаЃЌОЁПЩФмНЋдЦМЦЫуЁЂДѓЪ§ОнЁЂвЕЮёЖЈжЦЁЂвЦЖЏжЇИЖЕШММЪѕФЩШыЙцЛЎжаЃЌРћгУаТаЫММЪѕЃЌЭЦЖЏжЧЛлвјааЗЂеЙЁЃ

дкТѕЯђжЧЛлвјааЕФЙ§ГЬжаЃЌгІНЋН№ШкаавЕЕФКЫаФФмСІгы“ПЊЗХЁЂЗжЯэЁЂазіЁЂДДаТ”ЕФЛЅСЊЭјЫМЮЌШкКЯЕНвЛЦ№ЃЌДђдьЫФДѓЛљБОФмСІЃКЪзЯШЪЧЖДЯЄПЭЛЇашЧѓЃЌеце§РэНтПЭЛЇЁЂРэНтаавЕЃЛЦфДЮЪЧМндІЪ§зжММЪѕЃЌдкШЋМлжЕСДЩЯЩюЖШгІгУЛЅСЊЭјМАДѓЪ§ОнММЪѕЕФФмСІЃЛдйДЮЪЧДюНЈПЊЗХЦНЬЈЃЌзлКЯН№ШкЁЂЩњЬЌЙмРэЕФФмСІЃЛзюКѓЪЧДДаТазїЙмРэЃЌИпаЇзщжЏЃЌГжајгІБфЕФФмСІЁЃетаЉФмСІЪЧЮвУЧдкМЄСвЕФН№ШкЪаГЁжаСЂзуЕФИљБОЃЌвВЪЧЮвУЧгНгЬєеНПЊДДЮДРДЕФСЂзуЕуЁЃ

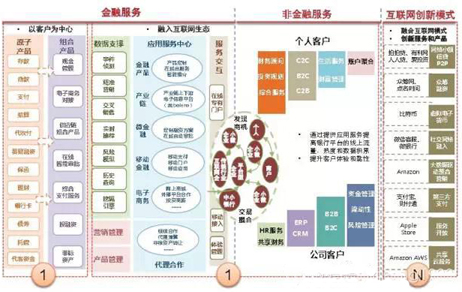

“1+1+N”ЕФжЧЛлвјааФЃЪН

1.“1+1+N”ЕФКвх

дкећЬхНщЩм“1+1+N”жЧЛлвјааФЃЪНжЎЧАЃЌЯШЫЕУї“1+1+N”ЕФКвхЁЃ

ЕквЛИі“1”ЃЌжИжЧЛлвјааЕФДЋЭГвјааЗўЮёФмСІЃЌДЋЭГвјааБиаыОпБИШ§ИіжаНщЙІФмЁЂЦпЯювјааФмСІЁЃжЇИЖЁЂШкзЪЁЂаХЯЂЪЧДЋЭГвјааЕФШ§ИіжаНщЙІФмЁЃЦпЯюФмСІАќРЈЭГвЛЕФПЭЛЇМАеЫЛЇЙмРэФмСІЃЌвјааФмЭЈЙ§ЮЈвЛЕФПЭЛЇКХБъЪОЧјЗжПЭЛЇЃЛМЏжаЕФзмеЫЙмРэФмСІЃЌШЋаавЛБОеЫЃЌЖдШЋааВЦЮёЛсМЦОЋШЗЙщРрЛузмЃЛЙЋЫОМАСуЪлПЭЛЇЕФВњЦЗбаЗЂМАЗўЮёФмСІЃЌвјааФмбИЫйВЖЛёПЭЛЇашЧѓВЂЭЈЙ§ВњЦЗЖЈЯђЗўЮёПЭЛЇЃЛвјааИпаЇЕФНЛвзФмСІЃЌвјааЫљгаУцЯђПЭЛЇЕФНЛвзгІИпаЇПьНнТњзуПЭЛЇвЊЧѓЃЛЖдгкЖрЧўЕРЕФећКЯФмСІЃЌФПЧАвјааЭЈЙ§ЙёУцЁЂЕчЛАвјааЁЂЕчзгвјааЕШаТаЫвЦЖЏЧўЕРЗўЮёПЭЛЇЃЌИїЧўЕРМфаЭЌвЛжТВХФмЪЙвјааЗўЮёФмСІзюДѓЛЏЃЛОЋзМЕФПЭЛЇЙиЯЕЙмРэМАЗжЮіФмСІЃЌвјаагІМсГжвдПЭЛЇЮЊжааФЃЌГфЗжЗжЮіЭкОђМШгаПЭЛЇааЮЊЃЌЮЊВњЦЗМАЗўЮёгЊЯњзіЖЈЯђЭЦЙуЃЛШЋУцЕФЗчЯеЙмРэФмСІЃЌдкБЃГжИпЪевцЕФЭЌЪБШчКЮгІЖджюШчвјаазЪВњМАН№ШкЪаГЁЕФВЛШЗЖЈадЃЌжБНггАЯьвјааЕФЩњДцгыЗЂеЙЁЃДЋЭГвјааНЋзїЮЊжЇИЖЁЂШкзЪЁЂаХЯЂЕФжаНщЯђПЭЛЇЬсЙЉШЋЗНЮЛЕФЗўЮёЁЃ

ЕкЖўИі“1”ЃЌжИжЧЛлвјааУцЯђЛЅСЊЭјЕФН№ШкМАЗЧН№ШкЗўЮёФмСІЃКАщЫцзХвЦЖЏжЧФмЩшБИЕФДѓЗљЭЦЙувдМАвЦЖЏЛЅСЊЭјЕФПьЫйЗЂеЙЃЌвЦЖЏЛЅСЊЭјжаЕФИїжжЪ§ОнГЪОЎХчЪНдіГЄЃЌгІгУгкЪ§ОнДІРэЕФДѓЪ§ОнММЪѕгІдЫЖјЩњЃЌЭЌЪБвВдьОЭСЫОпБИДѓЙцФЃЁЂИпПЩгУЁЂЕЭГЩБОЬиадЕФдЦМЦЫуЦНЬЈЁЃжЧЛлвјаа“вдПЭЛЇЮЊжааФ”зюжБНгЕФЬхЯжЃЌЪЧУцЯђвЦЖЏЛЅСЊЭјЕФН№ШкЗўЮёФмСІЃЌЖјетаЉФмСІжївЊЬхЯждквдЯТМИЕуЃКЪзЯШЪЧЛљгкжїСїЕчЩЬФЃЪНЃЌЭГвЛУХЛЇЃЌЬсЙЉвјааЗўЮёКЭВњЦЗЕФФмСІЃЛЦфДЮЪЧЮЊВњвЕСДВЛЭЌПЭЛЇЬсЙЉЖЈжЦЛЏЁЂШЋЗНЮЛзлКЯЛЏЗўЮёЕФФмСІЃЛбИЫйЯьгІКЭТњзуИіШЫКЭаЁЮЂЦѓвЕУёЩњРрЁЂИіадЛЏашЧѓЕФФмСІЃЛЬсЙЉЗЧН№ШкЁЂдіжЕЕФЗўЮёЮќв§ПЭЛЇЃЌБмУтЭЌжЪЛЏОКељЕФФмСІЃЛШЋЗНЮЛШкШыЩчНЛЛЏЭјТчЁЂСЫНтзюаТашЧѓЁЂгыПЭЛЇЛЅЖЏЕФФмСІЃЛЬсЙЉПЭЛЇЭГвЛЪгЭМЁЂЭГвЛГЩГЄЬхЯЕКЭЗўЮёЁЂвЛжТЬхбщЕФФмСІЃЛЛљгквЦЖЏММЪѕЃЌДДаТвјааВњЦЗЁЂЧўЕРКЭЖдПЭЗўЮёФЃЪНЕФФмСІЃЛЛЅСЊЭјФЃЪНЯТЖдЙЋЖдЫНвЛЬхЛЏЁЂПчааПчОГвЛЬхЛЏЕФжЇИЖФмСІЃЛПьЫйгааЇЕиНЋЯжгавјааЯЕЭГНЛвзЗтзАЁЂЛЅСЊЭјФЃЪНЛЏЕФФмСІЃЛПЊЗХКЯзїЕФЗНЪНжЇГжФкЭтВПЛњЙЙЙВЭЌДДаТвЕЮёКЭВњЦЗЕФФмСІЃЛЮЊИїСьгђЬсЙЉЩюШыЁЂПьНнЁЂгааЇЕФДѓЪ§ОнЗжЮіКЭжЇГжЕФФмСІЃЛвдЙВЯэЁЂдЦЛЏЕФЗНЪНЃЌНЋЬиЩЋЁЂЗЧН№ШкЗўЮёЭЦЯђПЭЛЇЕФФмСІЃЛгааЇИєОјЛЅСЊЭјАВШЋЗчЯеЃЌЬсЙЉбЯУмЕФАВШЋЗРЛЄЬхЯЕЕФФмСІЁЃ

“N”ЃЌжИжЧЛлвјааЕФЖржжДДаТФЃЪНЗўЮёФмСІЃКжЧЛлвјаавЊга“N”ИіУцПзЃЌвЊгыИїааИївЕЃЌгыПЭЛЇЪЕМЪЕФН№ШкашвЊЯрНсКЯЃЌЧЖШыЕНПЭЛЇЕФЩњВњЩњЛюжаЁЃжЧЛлвјааЙЙНЈЕФЪЧвЛИігыПЭЛЇЛЅЖЏЁЂгаПЭЛЇВЮгыЕФЗўЮёЩњЬЌЬхЯЕЃЌетИіЩњЬЌЯЕЭГжазюЛљВуЕФДЅНЧЃЌЪЧвЊбгЩьЕНПЭЛЇЫљдкЕФаавЕЁЂЧјгђЃЌТњзуПЭЛЇЧаЪЕашЧѓЁЃ“Н№ШкВњЦЗ+ ЗўЮёФмСІ+ ПЭЛЇОпЬхашЧѓ”ЃЌашвЊжЧЛлвјаазуЙЛПЊЗХЁЂСщЛюЃЌЯёЫЎЩјШыКЃУрвЛбљЃЌЩјШыЕНПЭЛЇЕФОпЬхЩњВњЩњЛюЧщОГжаЁЃФПЧАЛЅСЊЭјЩЯЛ№ШШЕФЕкШ§ЗНжЇИЖЁЂЩчНЛЭјТчЁЂP2PЁЂжкГяШкзЪЁЂащФтЛѕБвЁЂН№ШкГЌЪаЁЂЩчЧјН№ШкЕШЪЧжЧЛлвјааЖржжФЃЪНЕФЕфаЭДњБэЃЌетаЉФЃЪНПЩвдЗжНтЮЊвјааДцПюЁЂДћПюЁЂжЇИЖЁЂНсЫуЁЂУГвзШкзЪЁЂБЃКЏЁЂРэВЦЁЂБЃЯеЁЂвјааПЈЁЂеЎШЏЁЂЭаЙмЁЂДњПЭЕШдзгВњЦЗЁЃЛљгкдзгВњЦЗжЎЩЯЕФВњЦЗзщКЯгжПЩвдЮЊДѓЪ§ОнЦНЬЈЬсЙЉЪТМўеьВтЁЂОЋзМгЊЯњЁЂНЛВцЯњЪлЁЂЪЕЪБЭЦМіЁЂЗчЯеФЃаЭЁЂЭкОђв§ЧцЕШУцЯђИіШЫКЭЙЋЫОПЭЛЇЕФЗжЮіжЇГжЃЌЬсИпжюШчВњвЕСДН№ШкЁЂвЦЖЏН№ШкЁЂЕчзгЩЬЮёЕШвЕЮёЕФЗўЮёФмСІЁЃ

2.“ 1+1+N”ФЃЪНЕФITЬиЕу

ЖдБШДЋЭГвјааIT МмЙЙКЭЛЅСЊЭјЦѓвЕЕФIT МмЙЙЗЂЯжЃЌЖўепзпСЫЭъШЋВЛЭЌЕФЕРТЗЁЃДЋЭГвјааЪЧМЏжаЪННЛвзДІРэЃЌДѓЖрЪ§вјааЕФКЫаФЯЕЭГВЩгУСЫМЏШКЪ§ОнПтМмЙЙЁЃЗДЙлЛЅСЊЭјЦѓвЕЯЕЭГЕФгІгУМмЙЙЃЌПЩЗЂЯжЫћУЧЮЊЬсЙЉИпЩьЫѕадЁЂИпБфЛЏЕФЗўЮёЃЌЦеБщВЩгУПЊдДЁЂКсЯђРЉеЙЕФЗжВМЪНМЦЫуФЃЪНЃЌШчдкWeb гІгУМмЙЙжаЦеБщВЩгУЕФЮоЙВЯэЗжВМЪНМмЙЙЁЃ

МЏжаЪНМсГжACID ддђЃЌ МДautomicityвЊЧѓвЛИіЪТЮёжаЫљгаВйзїОпгадзгадЃЌЫљгаВйзївЊУДШЋВПЭъГЩЃЌвЊУДШЋВПЮДЭъГЩЃЛConsistency БЃжЄЪТЮёдкПЊЪМКЭНсЪјЪБЪ§ОнПтгІИУдкЭЌвЛзДЬЌЃЛIsolation БЃжЄЪТЮёМфЕФТпМИєРыЃЌЪТЮёвђДЫЛсЕЅЖРНјааЪ§ОнПтВйзї, ЖрИіЪТЮёжЎМфВЛЛсЯрЛЅгАЯьЃЛDurability вЊЧѓЪТЮёвЛЕЉЭъГЩВйзїЃЌВЛФмГЗЯњЁЃвјааЯЕЭГгЩгкашвЊЬсЙЉЩчЛсУёЩњЕШВЛПЩЛђШБЕФЛљБОН№ШкЗўЮёЃЌвђДЫЦфЖдгкзЪН№еЫЛЇАВШЋадМАНЛвзвЛжТадЕФвЊЧѓдЖГЌЛЅСЊЭјЙЋЫОЃЌЫљвдвјааЕФКЫаФIT ФмСІБиаыбЁдёвЛжТадКЭПЩгУадЃЌЯђПЭЛЇЬсЙЉН№ШкЗўЮёЃЌШчЙћЮоЗЈБЃжЄвЛжТадКЭПЩгУадЃЌећИіКЫаФН№ШкЗўЮёНЋВЛПАЩшЯыЁЃ

“ ЗжВМЪН” зЂжиCAP РэТлЃЌ МДConsistencyЃЈвЛжТадЃЉЁЂAvailablityЃЈПЩгУадЃЉЁЂPartion toleranceЃЈЗжЧјШнДэадЃЉШ§ИіЮЌЖШЃЌгЩгкЛЅСЊЭјгІгУУцЖдЪ§вдвкМЦЕФгУЛЇЃЌУПЬьЕФфЏРРМЧТМДяЪЎвкЁЂАйвкЬѕЃЌПЩЩьЫѕаджСЙиживЊЁЃетбљзіЕФЧАЬсБуЪЧЗХЦњЖдвЛжТадЕФбЯИёвЊЧѓЃЌзЊЖјНЋжиаФЗХдкПЩгУадКЭЗжЧјШнДэадЩЯЁЃФПЧАжїСїЛЅСЊЭјЙЋЫОШчgoogleЁЂyahooЁЂЬдБІЕШдкЗжВМЪНПђМмЯТЕФЩшМЦддђЩЯЖМгаИпЖШвЛжТадЃКЪзЯШзіЕН“ФмЗждђЗж”ЃЌАбЮЪЬтЗжНтГЩвзгкДІРэЕФФЃПщЁЃШчЙћВЛЧаЗжОЭЮоЗЈРЉеЙЙцФЃЃЌБШШчЕчЩЬЕФгУЛЇЪ§ОнЁЂЩЬЦЗЪ§ОнЁЂЙКТђЪ§ОнВЛЖЯЗжЬЏЕНИќЖрЕФжїЛњЩЯШЅДІРэЁЃЕкЖўзіЕН“ФмвьВНдђвьВН”ЃЌгУвьВНддђНтОіЩьЫѕадЁЂЯьгІбгГйЕШЮЪЬтЁЃЕкШ§зіЕН“ФмздЖЏдђздЖЏ”ЃЌШУИќЖрЕФЪжЙЄЕїећБфГЩздЖЏЕїећЃЌНшжњЛњЦїбЇЯАЗНЪНЭъГЩЁЃЕкЫФзіЕН“МЧзЁЫљгаЪЇАм”ЃЌЛЅСЊЭјгІгУЮоЗЈБмУтДэЮѓЃЌЕЋгІМЧТМЗжЮіЫљгаДэЮѓЃЌВЛЖЯЬсЩ§гІгУЬхбщЁЃ

ДЋЭГвјаагІгУМмЙЙгыЛЅСЊЭјгІгУМмЙЙЃЌБэУцЩЯПДЪЧ“МЏжаЪН”гы“ЗжВМЪН”ЕФЖдСЂЃЌБОжЪЩЯЪЧдкВЛЭЌЧщОГЯТЕФВЛЭЌбЁдёЃЌУЛгагХСгжЎЗжЁЂКУЛЕжЎБ№ЁЃЖјЧвСНжжгІгУМмЙЙНсКЯИїздЕФММЪѕЬхЯЕЃЌЖМЗЂеЙЕНСЫвЛИіБШНЯИпЕФЫЎзМЁЃЫљвджЧЛлвјааЕФIT ЬиЕуашМцЙЫМЏжаЪНКЭЗжВМЪНЕФММЪѕМмЙЙЃЌЖдгкЩцМАвјааКЫаФНЛвзЕФIT гІгУЃЌгІбЯИёзёЪивЛжТадвЊЕуЃЌЖдгкУцЯђЛЅСЊЭјЕФЗЧКЫаФгІгУЃЌПЩгУЗжВМЪНМмЙЙжЇГХЦфдЫааЁЃвдЩЯФкШнЗжЮіСЫ1+1+N ЕФвЕЮёФмСІМАIT ММЪѕМмЙЙЕФбЁдёЃЌдѕбљШУ1ЁЂ1ЁЂN ШкКЯГЩвЛИіећЬхГЩЮЊзюживЊЕФЛАЬтЃЌЮвУЧИјГіЕФЗНАИЪЧвРЭаЗўЮёзмЯпКЭПЊЗХЦНЬЈРДећКЯШ§епФмСІВЂДђдьГЩзюжеЕФзлКЯЗўЮёФЃЪНЁЃ

ЯТЭМЃКЛЅСЊЭјН№ШкЯЕЭГ

жЧЛлвјааЕФЗўЮёзмЯпЃКвјааДѓСПЗжЩЂЕФгІгУашвЊгУЯрЖдМђЕЅЪЕгУЕФжаМфМўММЪѕРДМђЛЏКЭЭГвЛгњМгИДдгЁЂЗБЫіЕФН№ШкаХЯЂЗўЮёЦНЬЈЃЌУцЯђЗўЮёЬхЯЕМмЙЙЃЈSOAЃЉЪЧФмЙЛНЋгІгУГЬађЕФВЛЭЌЙІФмЕЅдЊЭЈЙ§ЗўЮёжЎМфЖЈвхСМКУЕФНгПкКЭЦѕдМСЊЯЕЦ№РДЁЃSOA ЪЙгУЛЇПЩвдВЛЪмЯожЦЕижиИДЪЙгУШэМўЁЂАбИїжжзЪдДЛЅСЌЦ№РДЃЌжЛвЊIT ШЫдБбЁгУБъзМНгПкАќзАвбгагІгУГЬађЁЂАбаТЕФгІгУГЬађЙЙНЈГЩЗўЮёЃЌФЧУДЦфЫћгІгУЯЕЭГОЭПЩвдКмЗНБуЕиЪЙгУетаЉЙІФмЗўЮёЁЃвјааЭЈЙ§ЗўЮёзмЯпНЋДЋЭГвјааЕФКЫаФЙІФмЖдЭтПЊЗХЃЌЬсЙЉЫЩёюКЯЁЂФЃПщЛЏЗтзАНгПкЃЌЭЈЙ§СїСППижЦКЭАВШЋЙмПиИєРыЭтВПЗчЯеЁЃжЧЛлвјааЕФЗўЮёзмЯпгІзїЮЊЪЕЬхвјааКЭЛЅСЊЭјвјааМфЕФживЊЭЈЕРЃЌгІЭЈЙ§НЛвззмЯпКЭЪ§ОнзмЯпКИЧвјааФкВПЯЕЭГЫљгаНЛвзНгПкЃЌЪ§ОнзмЯпЬсЙЉЛЅСЊЭјЛЗОГЯТЕФЖржжНгПкЙцЗЖКЭЭЈбЖавщЕШММЪѕЪжЖЮБЃжЄзмЯпЕФЗўЮёФмСІзюДѓЛЏЁЃ

жЧЛлвјааЕФПЊЗХЦНЬЈЃКЛЅСЊЭјЛЗОГЯТЕФЦѓвЕКЭЕчЩЬЦНЬЈПЊЗХФкШнЕФЩюЖШКЭЙуЖШВЛЖЯМгДѓЃЌИїРћвцЯрЙиЗНгЩЕЅДПОКељзЊЯђЯрЛЅПЊЗХЁЂКЯзїгыОКељВЂДцЕФаавЕаЮЬЌЃЌвјааПЊЗХЦНЬЈдкетвЛЛЗОГЯТгІдЫЖјЩњЁЃЭЈЙ§ПЊЗХЦНЬЈДђдьУцЯђвЦЖЏЛЅСЊЭјЕФЩњЬЌШІЃЌВЂж№НЅДгСїСПЕМЯђГЏСїСПБфЯжЙ§ЖЩЁЃПЊЗХЦНЬЈМДвРЭагквјааЕФН№ШкЗўЮёЁЂДѓЪ§ОнЗўЮёФмСІЃЌАбЮяРэвјааМАвјааЛЅСЊЭјЦНЬЈЕФЫљгаЗўЮёдйЯђЛЅСЊЭјПЊЗХЁЃПЊЗХЦНЬЈЭЈЙ§НЈЩшЭГвЛгУЛЇжааФЮЊПЊЗХЦНЬЈЪЕЯжвјааЯжгагУЛЇКЭЛЅСЊЭјгУЛЇЕФаХЯЂЙВЯэЁЂМѕЩйгУЛЇаХЯЂБкРнЃЌДяЕНЬсЩ§ПЭЛЇЬхбщМАгУЛЇаХЯЂећКЯЕФФПЕФЁЃПЊЗХЦНЬЈНЋЛљгквЛЬзБъзМЛЏавщМАНгПкЖдЕкШ§ЗНЬсЙЉММЪѕжЇГжЃЌГфЗжДјЖЏЮќв§ФкЭтВППЊЗЂзЪдДЁЃЛљгкПЊЗХЦНЬЈЫљЬсЙЉНгПкЃЌПЊЗЂепНЋИљОнПЭЛЇИіадЛЏашЧѓздааЖЈжЦЯрЙигІгУВЂЗЂВМЃЌШЋСІДђдьАќРЈеЫЛЇЙмРэЁЂН№ШкзЩбЏЁЂЭЖзЪРэВЦЁЂДћПюЗўЮёЁЂвЦЖЏжЇИЖЁЂУёЩњНЩЗбЁЂЩњЛюЗўЮёЕШН№ШкКЭЗЧН№ШкЙІФмЕФ“ЛьбЊ”ЗўЮёЃЌзюжеЪЕЯж“ММЪѕЁЂВњЦЗЁЂЗўЮёЁЂКЯзї”ЕФШЋУцПЊЗХЁЃ

ЃЈЮФеТРДдДЃКН№ШкЕчзгЛЏдгжОЃЉ

ЯрБШДЋЭГН№ШкЛњЙЙЃЌУёгЊвјаадкзЪН№ЪЕСІЁЂШэгВМўЩшЪЉЁЂЮяРэЭјЕуЕШЗНУцЖМУЛгагХЪЦЁЃзїЮЊЁАаТЩњЖљЁБЃЌЯыдкМЄСвЕФЪаГЁОКељжаСЂзуЃЌШч

ЯрБШДЋЭГН№ШкЛњЙЙЃЌУёгЊвјаадкзЪН№ЪЕСІЁЂШэгВМўЩшЪЉЁЂЮяРэЭјЕуЕШЗНУцЖМУЛга

ЪжЛњЭјУёЕФбИЫйЩЯЩ§ЁЂжЧФмЪжЛњЕФЦеМАЃЌЪЧЮЂаХвјааВњЩњгыЗЂеЙЕФЪБДњБГОАЁЃЕЋ