- żìœĘËŃËś

- È«ŐŸËŃËś

TSMŁšżÉĐĆ·țÎńčÜÀíƜ̚Ł©ÊÇżȘŐčÒƶŻÖ§ž¶Ò”Îń”ÄÖŰÒȘÖ§łĆÏ”ÍłĄŁËæŚĆÒƶŻÖ§ž¶”ÄĐËÆđŁŹTSMÖđœ„łÉÎȘŽóŒÒčŰŚą”Äœč”㥣ÎȘÁËżìËÙŐŒÁìÒƶŻÖ§ž¶ÊĐłĄŁŹ»ń”ĂĐĐÒ”·ąŐč”ÄÖś”ŒÈšŁŹÔËÓȘÉÌĄąÒűĐĐĄąÒűÁȘșÍÖն˳§ÉÌ”ÈÒƶŻÖ§ž¶ČÎÓë·œ·Ś·Śčæ»źœšÉèTSMƜ̚ĄŁČ»ÍŹČÎÓë·œ”ÄTSMœšÉ跜ʜÓĐËùȻ͏ŁŹ±ŸÎÄŽÓÒűĐĐœÇ¶ÈÌœÌÖTSMœšÉè”ÄÏàčŰÎÊÌâșÍČßÂÔĄŁ

ÒűĐĐTSMœšÉè”ÄÖśÒȘÄŁÊœ

ĄĄĄĄÒűĐĐÊÇÒƶŻÖ§ž¶Ò”ÎńŚîÖśÒȘ”ÄČÎÓëŐߣŹÔÚÒ”ÎńżȘŐččęłÌÖĐ°çŃʶàÖŰœÇÉ«ĄŁÊŚÏÈŁŹÒűĐĐŚîșËĐĔĜÇÉ«ÊÇŚśÎȘœđÈÚŐË»§čÜÀí·œŁŹÎȘżÍ»§Ìáč©ŐË»§čÜÀíșÍŚÊœđ·țÎńŁ»ÆäŽÎŁŹÒűĐĐŚśÎȘÖ§ž¶ÓŠÓĂÌáč©·œŁŹÓë°ČÈ«ÔŰÌć·ąĐĐ·œŁš”çĐĆÔËÓȘÉÌĄąÒƶŻÖն˳§ÉÌŁ©șÏŚśŁŹÎȘżÍ»§Ìáč©PBOCÓŠÓĂÏÂÔŰŒ°žöÈË»Ż·țÎńŁ»ÓëŽËÍŹÊ±ŁŹÒűĐĐŐûșÏÏàčŰĐĐÒ”ŚÊÔŽŁŹŚśÎȘÔöÖ”·țÎńÌáč©·œÎȘżÍ»§Ìáč©ĐĐÒ”ÓŠÓĂ·țÎńŁ»ŽËÍ⣏ÒűĐĐÒȻጜÎȘ°ČÈ«ÔŰÌć·ąĐĐ·œ·ąĐĐŚÔÖśŐÆżŰ”Ä°ČÈ«ÔŰÌ棚ÈçSDÈ«żš”ÈŁ©ĄŁ

ĄĄĄĄ

ĄĄĄĄžùŸĘÒűĐĐÔÚÒƶŻÖ§ž¶ÖĐ°çŃĘœÇÉ«”ÄȻ͏ŁŹTSMÖśÒȘÓĐÒÔÏÂŒžÖÖÊ”ÏÖÄŁÊœĄŁ

ĄĄĄĄ

ĄĄĄĄÓëÔËÓȘÉÌÖ±ÁŹŁșÒűĐĐŚśÎȘÓŠÓĂÌáč©·œÓëÔËÓȘÉÌșÏŚśŁŹÒűĐĐTSMÓëÔËÓȘÉÌTSMÖ±œÓ¶ÔœÓŁŹœ«ÒűĐĐÓŠÓĂ·ąĐĐÖÁżÍ»§”ÄSIMżšÖĐĄŁ

ĄĄĄĄ

ĄĄĄĄŸÒűÁȘÓëÔËÓȘÉÌŒäÁŹŁșÒűĐĐŚśÎȘŐË»§·ąĐĐ·œŸčęÒűÁȘŒäœÓÓëÔËÓȘÉÌșÏŚśŁŹÒűĐĐTSMÍščęÒűÁȘŚȘœÓÖÁÔËÓȘÉÌTSMŁŹœ«ÒűĐĐŐË»§žöÈË»ŻÊęŸĘŒ°ÒűÁȘPBOCÓŠÓĂ·ąĐĐÖÁżÍ»§”ÄSIMżšÖĐĄŁ

ĄĄĄĄ

ĄĄĄĄœÓÈëÈËĐĐ»„ÁȘ»„ÍšÍűÂçŁșÎȘÁËžűżÍ»§ŽűÀŽÁŒșÔĿͻ§ÌćŃ飏ÈËĐĐÖś”ŒœšÉèÁËÒƶŻœđÈÚ°ČÈ«żÉĐĆč«čČ·țÎńƜ̚ŁŹÊ”ÏÖÒƶŻÖ§ž¶ÁìÓò”Ä»„ÁȘ»„ÍšŁŹÒűĐĐĄąÔËÓȘÉÌșÍĐĐÒ”ÓŠÓĂ·œżÉœÓÈëÈËĐĐMTPSŁŹÊ”ÏÖÓŠÓĂŒ°°ČÈ«ÔŰÌć”ÄčČÏíĄŁ

ĄĄĄĄ

ĄĄĄĄŚÔÖś·ążšŁșÒűĐĐŚśÎȘ°ČÈ«ÔŰÌć”Ä·ąĐĐ·œŁŹÍščęTSMÖ±œÓ·ąĐĐČąčÜÀí°ČÈ«ÔŰÌ棚ÈçŁșSDÈ«żšĄąÈ«ÖŐ¶Ë”ÈŁ©ĄŁ

ĄĄĄĄ

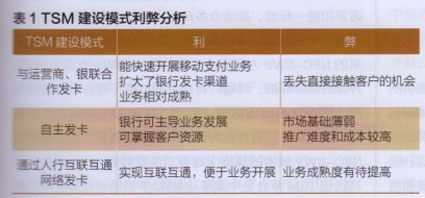

ĄĄĄĄÒÔÉÏžśÖÖÄŁÊœ¶ÔÒűĐĐÀŽË”Àû±ŚČ»Ò»ŁŹÒűĐĐĐèžùŸĘÊ”ŒÊĐèÒȘœűĐĐÈšșâČąŸö¶šÒ”Îń·ąŐč”ÄÖŰĐÄŁšŒû±í1Ł©ĄŁ

ÒűĐĐTSMœšÉèĂæÁÙ”ÄÎÊÌâ

ĄĄĄĄ

ĄĄĄĄ1.žŽÔÓ¶ÈœÏžßĄŁTSMœšÉè”ÄžŽÔÓ¶ÈÖśÒȘÌćÏÖÔÚÒÔÏÂËÄžö·œĂæŁșÒ»ÊÇÒȘÖ§łÖ¶àÖÖÒ”ÎńÄŁÊœŒ°Ò”ÎńÄŁÊœ”ÄČ»¶Ï±ä»ŻŁ»¶țÊÇșÏŚś·œÖÚ¶àŁŹč”͚Дś”ÄÄŃ¶ÈœÏŽóŁ»ÈęÊÇȻ͏șÏŚś·œÏ”ÍłÊ”Ï֔ķœÊœžśÒìŁŹÒƶŻĄąÁȘÍšĄą”çĐĆĄąÒűÁȘĄąÈËĐĐÔÚÏ”ÍłÍšĐĆ·œÊœ·œĂæĄąœÓżÚ·œĂæĄąÁśłÌ·œĂæžśČ»ÏàÍŹŁŹ”ŒÖÂTSMœáččœÏÎȘžŽÔÓŁ»ËÄÊÇÉ挰”ÄĐĐÄÚÏ”ÍłÖÚ¶àŁŹłęÁËTSMÏ”Íł±ŸÉíŁŹ»čÉ挰șËĐÄĄąICżšÏ”ÍłĄąÊęŸĘŚŒ±žĄą·ążšĂÜÔżÏ”ÍłĄąčńĂæĄą”çŚÓÇț”À”ÈŁŹÏîÄżÊ”Ê©ÄŃ¶ÈœÏžßĄŁ

ĄĄĄĄ2.¶ÔŽ«ÍłICżšÒ”Îńłć»śœÏŽóĄŁŽ«Íł”ÄÒűĐĐICżš·ążšČÉÓĂĆúÁżÖÆżšŒŒÊőŁŹŒŽżÍ»§ÉêÇëșóÒčŒäĆúÁżÉúłÉÖÆżšÊęŸĘŁŹÓÉżšł§ÖÆżšŁ»ÔÚÒƶŻÖ§ž¶ÖĐŁŹTSMʔʱÖÆżšÊÇÒ»žö»ù±ŸÒȘÇóŁŹÈ»¶űʔʱÖÆżšŽÓÒ”ÎńčæÔòĄąÏ”ÍłÊ”ÏÖÉÏÊǶԎ«Íł”ÄÒűĐĐICżšÖÆżš»úÖÆ”Ä”ßžČŁŹĐèÒȘŽÓžù±ŸÉÏœűĐĐžÄÔìĄŁŽËÍ⣏TSM¶ÔICżščÒʧĄąŒ€»îĄąÈŠŽæ”ÈÒ”ÎńŸùÓĐȻ͏łÌ¶È”ÄÓ°ÏìĄŁ

ĄĄĄĄ3.ȱ·ŠÓĐЧ”Ŀͻ§Ê”ĂûÉí·ĘÈÏÖ€ĄŁTSMŽÓŒŒÊőÊÖ¶ÎÉÏÎȘÒűĐĐżŐÖĐÔ¶łÌżȘżšÌáč©ÁËÖ§łÖŁŹ”«ÈçșÎÈ·¶šÔ¶¶ËżÍ»§”ÄŐæÊ”Éí·ĘÊÇÒƶŻÖ§ž¶Ò”Îń·ąŐč”ÄŚîŽóŐÏ°ĄŁ

ĄĄĄĄ4.ĐèÒȘœšÁąÓĐЧ”ÄÁȘșÏÔËÓȘ»úÖÆĄŁTSM”ÄÔËÓȘÉ挰¶àŒÒ»úč裏ÈÎșÎÒ»žö»·œÚłöÏÖÒìłŁ¶Œœ«Ó°ÏìŐûžöÒ”Îń”ÄŐ곣ÔËŚȘŁŹÖƶšÒ»žöžßЧĄążÉżż”ÄÔËÓȘ»úÖÆŁŹÊ”ÏÖ»úččÄÚČżĄą»úččÖźŒä”ÄÍšÁŠșÏŚśŁŹÒŃŸÆÈÔÚĂŒœȚĄŁ

TSMœšÉè”Ä»ù±ŸÔÔò

1.°üÈĘĐÔĄŁÒ»ÊÇ°üÈĘȻ͏ÀàĐ͔İČÈ«ÔŰÌćÀàĐÍŁŹÈçSWP-SIMżšĄąSIMÈ«żšĄąSDÈ«żšĄąÈ«ÖŐ¶Ë”ÈŁ»¶țÊÇ°üÈĘȻ͏”ÄșÏŚś·ąĐĐ·œŁŹÈçÔËÓȘÉÌ(ÒƶŻĄąÁȘÍšșÍ”çĐĆ)ĄąÖն˳§ÉÌŁšÈęĐÇĄąHTC”ÈŁ©ĄąÆäËûșÏŚś·œŁšÈËĂńÒűĐĐĄąÒűÁȘŁ©”ÈŁ»ÈęÊÇ°üÈĘȻ͏”ÄĐĐÒ”ÓŠÓĂÌáč©·œŁŹÈçč«œ»ĄąĐŁÔ°”ÈŁ»ËÄÊÇ°üÈĘȻ͏”ÄÒ”ÎńșÏŚśÄŁÊœĄŁ

2.±êŚŒ»ŻĄŁÈËĂńÒűĐĐŽÓ2010ÄêÆđÒ»Ö±ÖÂÁŠÓÚÒƶŻÖ§ž¶”Ä±êŚŒ»Żč€ŚśŁŹÖĐčúœđÈÚÒƶŻÖ§ž¶Ï”ÁĐ±êŚŒÒČÓÚÈ„ÄêŐęÊœ·ąČŒŁŹÎȘÒƶŻÖ§ž¶ÊĐłĄ”Äčæ·¶»Ż·ąŐčÆđ”œÁËÖŰÒȘŚśÓĂĄŁÎȘÁËČúÒ”œĄż”ĄążìËÙ”Ű·ąŐ裏œ””ÍÆóÒ”ÖźŒä”ÄșÏŚśÄŃ¶ÈŁŹTSMÓŠŃÏžń°ŽŐŐ±êŚŒÒȘÇóœűĐĐœšÉèĄŁ

ĄĄĄĄ3.ÍêŐûĐÔĄŁÒƶŻÖ§ž¶”ÄČÎÓë·œÖÚ¶àŁŹČ»ÍŹ”ÄČÎÓ뷜ֻÄÜœűĐĐÆäÖĐÒ»Čż·ÖÒ”Îń”ÄŽŠÀíĄŁÎȘÁËžűżÍ»§Ìáč©Ò»žöÍêŐûÁśł©”Ŀͻ§ÌćŃ飏ÔÚTSMœšÉèčęłÌÖĐČ»œöĐèÒȘżŒÂDZŸ»úččTSM”ÄÒ”ÎńÁśłÌÊÇ·ńșÏÀíŁŹ»čĐèÒȘżŒÂÇÓëÆäËûTSMÈÚșÏșó”ÄŐûÌćÒ”ÎńÁśłÌÊÇ·ńșÏÀíŁŹĂżÒ»žöČÎÓë»účč¶ŒÓŠžĂŐŸÔÚÈ«ÁśłÌ”ĜǶÈÀŽœűĐĐŚÛșÏÉèŒÆĄŁ

ĄĄĄĄ4.żȘ·ĆčČÏíĄŁœšÉèTSMÊÇÎȘÁËÊ”ÏÖȻ͏șÏŚś·œ¶ÔÖÇÄÜżšŚÊÔŽ”ÄčČÏíŁŹËüÌćÏÖ”ÄÊÇÒ»ÖÖ¶ÔÓĐÏȚŚÊÔŽ°ČÈ«ÊčÓĂ”ÄÖÈĐòŁŹÊÇÒ»ÖÖ»„Àû»„»Ę”ÄÀíÄżÉÒÔ˔ûÓĐșÏŚśčČÏíŸÍĂ»ÓĐTSMĄŁ

ÍÆœűĐĐÒ”¶àÓŠÓĂÊÇœđÈÚICżš·ąŐč”ÄÖŰ”ăÒČÊÇÒ»ŽóÄŃÌ⣏ÄțČš”ŰÇűżȘŐč”ÄœđÈÚICżš

ITÀ¶ÍŒÊǶÔÖĐĐĐÓŠÓĂÏ”Íł”ÄÈ«ĂæÌæ»»șÍÉęŒ¶ŁŹ°üÀšÓŠÓĂŒÜč襹»ùŽĄÉèÊ©ĄąĐĆÏą°Č