- ПьНнЫбЫї

- ШЋеОЫбЫї

21ЪРМЭЕФЪаГЁОКељЪЧЙЉгІСДЕФОКељЁЃдкШЋЧђОМУвЛЬхЛЏБГОАЯТЃЌдНРДдНЖрЕФЦѓвЕНјааШЋЧђЗЖЮЇЕФВЩЙККЭЯњЪлЃЌЛђепГЩЮЊЦфЙ§ГЬЕФвЛВПЗжЁЃЩЬЦЗЛђЗўЮёЕФЙЉгІСДДгдВФСЯВЩЙКЕНжЦГЩжаМфМўМАзюжеВњЦЗЃЌзюКѓЫЭЕНЯћЗбепЪжжаЃЌНЋЙЉгІЩЬЁЂжЦдьЩЬЁЂЗжЯњЩЬЁЂСуЪлЩЬМАзюжегУЛЇСЌГЩвЛИігаЛњећЬхЁЃУПИіЦѓвЕЖМгыЦфЩЯЯТгЮЦѓвЕвЛЦ№ЙЙГЩЙЉгІСДЬхЯЕЃЌЙВЭЌВЮгыЪаГЁОКељЁЃдкЙЉгІСДжаЃЌжївЊЪЧКЫаФЦѓвЕЦ№жїЕМзїгУЃЌЖјЩЯЯТгЮЕФаЁЮЂЦѓвЕЭљЭљУцСйЙцФЃаЁЁЂШкзЪФбЕФЮЪЬтЁЃгШЦфЪЧЕБЧАеўОИФИяКЭНсЙЙЕїеће§дкГжајЩюШыЃЌ“Ш§ЦкЕўМг”ЕФОМУаТГЃЬЌЯТЃЌШкзЪФбИќГЩЮЊжЦдМжаЙњаЁЮЂЦѓвЕЩњДцКЭЗЂеЙЕФЦПОБжЎвЛЁЃ

ВЬКуНјЃЌЮфККДѓбЇЙњМЪШэМўбЇдКНЬЪкЁЂВЉЕМЃЌ“здЮвПЯЖЈашЧѓ”РэТлДДСЂепЁЃДѓбЇОЭЖСгкжаЙњПЦбЇММЪѕДѓбЇПеМфЮяРэзЈвЕЃЌУРЙњАЂРЫЙМгДѓбЇЗбЖћАрПЫЫЙЗжаЃВЉЪПЁЂвТАЂЛЊДѓбЇВЉЪПКѓЃЌгаЖрФъЕФУРЙњН№ШкаавЕДгвЕОРњЁЃ2005ФъДгУРЙњЙщЙњКѓЃЌЪмЦИгкЮфККДѓбЇЙњМЪШэМўбЇдКЃЌДгЪТЗўЮёПЦбЇЁЂШЫЙЄжЧФмЁЂН№ШкаХЯЂЙЄГЬељСьгђЕФбаОПКЭНЬбЇЙЄзїЁЃЬиБ№зЂжиМЄЗЂКЭХрбјбЇЩњЕФДДаТЫМЮЌЃЌжИЕМбЇЩњВЮМгЙњФкЭтДѓШќгЎЕУСЫ50грНБЯюЁЃ

ЁЁЁЁЙЉгІСДН№Шке§ЪЧвдвјааЮЊДњБэЕФН№ШкЛњЙЙзЈУХеыЖдВњвЕЙЉгІСДЩшМЦЕФЁЂЛљгкЙЉгІСДКЫаФЦѓвЕЕФН№ШкЗўЮёНтОіЗНАИЃЌНЋКЫаФЦѓвЕКЭЩЯЯТгЮаЁЮЂЦѓвЕРІАѓдквЛЦ№ЕФ“1+N”ећЬхН№ШкЗўЮёЁЃе§ШчЦфЫћВЛЖЯДДаТЕФН№ШкЗўЮёвЛбљЃЌдйМгЩЯЦфОпгаПчаавЕЁЂПчСьгђЕФЬиЕуЃЌЗчЯеЙмРэГЩЮЊвЕЮёПЊеЙЕФКЫаФЮЪЬтЁЃСэЭтЃЌБОЮФЫљжИЕФЙЉгІСДН№ШкжївЊЪЧЛљгкЙњФкУГвзЕФЙЉгІСДН№ШкЗўЮёЃЌЛљгкЙњМЪУГвзЕФЙЉгІСДН№ШкЗўЮёвђЮЊвбгаНЯЮЊГЩЪьЕФНсЫуЁЂЕЅжЄЁЂаХЯЂНЛЛЛЕФЯргІЙцЗЖЃЌВЛдкБОЮФЬжТлЕФжївЊФкШнЗЖГыЃЌЕЋЗчЯеПижЦЕФЫМТЗКЭЗНЪНШдШЛПЩвдЯрЛЅНшМјЁЃ

ДгЙЉгІСДН№ШкЕНЛЅСЊЭјЙЉгІСДН№Шк

ЁЁЁЁЙЉгІСДН№ШкдкжаЙњЕФЗЂеЙДѓжТОРњСЫУГвзШкзЪЁЂздГЅадУГвзШкзЪЁЂ1+NЙЉгІСДН№ШкЁЂЯпЩЯЙЉгІСДН№ШкЫФИіНзЖЮЃЌФПЧАДІгкКѓСНепжЎМфЕФЙ§ЖЩЦкЁЃОнЙРЫуЃЌФПЧАЮвЙњШЋаавЕЙЉгІСДН№ШкШкзЪгрЖювбГЌЙ§7ЭђвкдЊЃЌЪаГЁПеМфОоДѓЁЃЙЉгІСДН№ШкЪЧгЩвдвјааЮЊжїЕФН№ШкЛњЙЙЬсЙЉЕФАќРЈШкзЪЁЂНсЫуЕШвЛРПзгЗўЮёЃЌЦфШкзЪОпгаздГЅадЕФЬиЕуЃЌМДдквЛИіЭъећЕФвЕЮёСДЬѕжаЃЌФГвЛЛЗНкЕФШкзЪашвЊЯТвЛЛЗНкЛђКѓајЛЗНкЕФе§ГЃЭъГЩЖјЕУвдГЅИЖЁЃЙЉгІСДН№ШкЗўЮёФЃЪНжївЊгавдЯТСНжжЗжРрЃКАДШкзЪЖдЯѓЕФВЛЭЌПЩвдЗжЮЊЙЉгІЩЬШкзЪЁЂКЫаФЦѓвЕШкзЪЁЂОЯњЩЬШкзЪЁЂзюжегУЛЇШкзЪЫФИіВуДЮЃЛАДЗчЯеПижЦЗНЪНЕФВЛЭЌПЩвдЗжЮЊдЄИЖеЫПюРрШкзЪЁЂДцЛѕРрШкзЪЁЂгІЪееЫПюРрШкзЪШ§жжРраЭЃЌЯжНзЖЮгІгУзюЮЊЙуЗКЕФЪЧДцЛѕШкзЪЁЃ

ЁЁЁЁШЮКЮН№ШкЛюЖЏЖМгаЗчЯеЃЌН№ШкЛюЖЏЕФКЫаФОЭЪЧдкГаЕЃЗчЯежаЕУЕНЯргІЕФОМУЛиБЈЁЃгЩДЫЃЌЖдгквјааЕШН№ШкЛњЙЙРДЫЕЃЌЗчЯеЙмРэЪЧдЫгЊжаЕФжиЕуЫљдкЃЌЖјЖдЗчЯеЕФВтСПЃЌдђЪЧЗчЯеЙмРэжаЕФКЫаФЛЗНкЁЃ

ЁЁЁЁОпЬхЕНЙЉгІСДН№ШкЗўЮёЃЌИїжжФЃЪНЫљЖдгІЕФЗчЯеЬиеївВВЛОЁЯрЭЌЃКдЄИЖеЫПюРрШкзЪФЃЪНжаЕФЗчЯеГ§СЫШкзЪЦѓвЕздЩэЕФОгЊКЭВЦЮёЧщПіЭтЃЌЛЙдДгкЮяСїЗНФмЗёТФааЦфжАд№ЁЂТєЗНЕФзЪаХЫЎЦНЁЂжЪбКЮяЗчЯеЃЛДцЛѕРрШкзЪФЃЪНжаЕФЗчЯеГ§СЫШкзЪЦѓвЕздЩэЕФОгЊКЭВЦЮёЧщПіЭтЃЌЛЙдДгкВжДЂМрЙмЗНФмЗёТФааЦфжАд№ЁЂжЪбКЮяЗчЯеЃЛгІЪееЫПюРрШкзЪФЃЪНжаЕФЗчЯеГ§СЫШкзЪЦѓвЕздЩэЕФОгЊКЭВЦЮёЧщПіЭтЃЌЛЙдДгкЦлеЉааЮЊЁЂТђЗНЕФзЪаХЫЎЦНЁЂгІЪееЫПюздЩэжЪСПЕФЖёЛЏЁЃ

ЁЁЁЁНјШыЛЅСЊЭјЪБДњКЭДѓЪ§ОнЪБДњЃЌЙЉгІСДН№ШкећИіЬхЯЕЖМЗЂЩњСЫвЛаЉЩюПЬЕФБфЛЏЃЌЦф“аЭЌЁЂаЇТЪЁЂГЩБО”ЕФКЫаФРэФюЕУЕНСЫИќЮЊГфЗжЕФЬхЯжЁЃ

ЁЁЁЁвЛЪЧЙФРјДДаТЁЂДДвЕЕФСМКУЩчЛсЗеЮЇЪЙЕУЙЉгІСДН№ШкЗЂеЙГіЯжаТЕФВЮгыЗНЁЃЫфШЛФПЧАЬсЙЉЙЉгІСДН№ШкЗўЮёЕФжїЬхШдЪЧИїМвЩЬвЕвјааЃЌЕЋИќМгЖрдЊЛЏЃЌаТЕФСІСПАќРЈаавЕКЫаФЦѓвЕЁЂаавЕаХЯЂзЩбЏЙЋЫОЁЂаХЯЂЗўЮёЬсЙЉЩЬЁЂЙЉгІСДЗўЮёЬсЙЉЩЬЁЂЦНЬЈЙЋЫОЕШЃЌЗзЗзНјШыетИіРЖКЃСьгђЁЃ

ЁЁЁЁЖўЪЧЛЅСЊЭјЫљЛ§РлЕФЪ§ОнКЭаХЯЂЪЙЕУЙЉгІСДН№ШкЗЂеЙГіЯжаТЕФЗчЯеПижЦЗНЪНЁЃШчЧАЫљЪіЃЌДЋЭГЙЉгІСДН№ШкЖдгкЙЉгІСДЩЯЕФЩЯЯТгЮПЭЛЇвЛАуЪЧЭЈЙ§дЄИЖеЫПюЁЂДцЛѕЁЂгІЪееЫПюЕШЗНЪНРДНјааЗчЯеПижЦЃЌВйзїБШНЯЗБЫіЁЃЯждкгаСЫИќЖрЕФЪ§ОнКЭаХЯЂРДдДКѓЃЌЭЈЙ§Ъ§ОнЗжЮіЭъГЩ“жїЬх+еЎЯю”ЗчЯеЦРМЖЃЌЪЙЕУИќМђЕЅЁЂИќПьНнЕФЛљгкаХгУЛђзМаХгУЕФдкЯпЗХПюФЃЪНГЩЮЊПЩФмЃЌдРДЕФДћЧАЁЂДћжаЁЂДћКѓЛЗНкОљПЩЪЕЯжЯпЩЯЛЏЃЌаЇТЪЕУЕНСЫМЋДѓЬсЩ§ЁЃзюаТЕФР§згЪЧЃЌ2015ФъЕФ“ЫЋ11”ЦкМфЃЌАЂРяЯЕЕФ“ТьвЯЛЈпТ”ЁЂОЉЖЋЯЕЕФ“ОЉЖЋАзЬѕ”ДѓЗХвьВЪЁЃЬдБІШЋЭјЙВ46700ЭђБЪНЛвзжаЃЌЪЙгУ“ТьвЯЛЈпТ”ЕФДяЕН6048ЭђБЪЃЌеМзмНЛвзЪ§ЕФ1 3ЃЅЃЛОЉЖЋЩЬГЧЙВ3200ЭђБЪНЛвзжаЃЌЪЙгУ“ОЉЖЋАзЬѕ”ЕФДяЕН1 280ЭђБЪЃЌеМзмНЛвзЪ§ЕФ40ЃЅЁЃетжжЗХПюаЇТЪЃЌШчЙћВЛЪЧНшжњ“ЛЅСЊЭј+ДѓЪ§Он”ФЃЪНМИКѕЪЧВЛПЩФмЭъГЩЕФШЮЮёЁЃетжжФЃЪНВЛЕЋЪЪКЯгк“ТьвЯЛЈпТ”ЁЂ“ОЉЖЋАзЬѕ”етбљЕФЭјТчЯћЗбадДћПюЃЌвВЭЌбљЪЪКЯгквдЙЉгІСДН№ШкЮЊДњБэЕФЭјТчОгЊадДћПюЃЌжЛЪЧКѓепИќМгИДдгЖјвбЁЃ

ЙЉгІСДЙмРэгыЙЉгІСДН№ШкЕФЙиЯЕ

ЁЁЁЁаХЯЂЛЏЪЧДѓЪ§ОнЕФЛљДЁЁЃЫцзХвЦЖЏЛЅСЊЭјЁЂЮяСЊЭјЁЂДѓЪ§ОнЕШаХЯЂММЪѕЕФЗЂеЙЃЌЪЙЕУЙЉгІСДШЋСДЬѕаХЯЂЛЏОпБИСЫММЪѕЩЯЕФПЩааадЃЛОКељЬЌЪЦЕФЗЂеЙЃЌЪЙЕУКЫаФЦѓвЕгаСЫЙЉгІСДШЋСДЬѕаХЯЂЛЏЕФЯжЪЕашЧѓЁЃдкФкВПЃЌШЋУцЭЦааERPаХЯЂЛЏЙмРэКЭЪЙгУBIНјааЪ§ОнЗжЮіКЭЭкОђЃЛдкЭтВПЃЌДюНЈгыЩЯЯТгЮЮоЗьСЌНгЕФЭјТчЗўЮёЦНЬЈЃЌЪЙЙЉгІСДаХЯЂЛЏж№ВНЭиеЙЕНЙЉгІСДЩњЬЌШІаХЯЂЛЏЁЃ

ЁЁЁЁвдаХЯЂЛЏЁЂЪ§ОнЛЏЮЊКЫаФЕФЙЉгІСДЙмРэSCM(Supply Chain Management)КЭЙЉгІСДН№ШкSCF(Supply Chain Finance)жЎМфЕФЙиЯЕПЩМђвЊзмНсЮЊСНЗНУцФкШнЁЃ

ЁЁЁЁ1ЃЎЙЉгІСДЙмРэЮЊЙЉгІСДН№ШкЬсЙЉСЫБЃеЯЁЃЙЉгІСДН№ШквЊЧѓЕФЪ§ОнЛЏЁЂВйзїЗтБеадЁЂЪкаХгУЭОЖЈЯђадЕШЃЌЖМвЊЧѓЙЉгІСДЙмРэзїЮЊЛљДЁЁЃвЛЪЧНшжњЙЉгІСДЙмРэЃЌвРОнНЛвзЪ§ОнЪЕЯжЪкаХЖюЖШЙмРэМАЗчЯеЪЕЪБПижЦЃЌДяЕНЙЉгІСДН№ШкЪ§ОнЛЏЕФвЊЧѓЃЛЖўЪЧНшжњЙЉгІСДЙмРэЃЌвРОнЖдаХЯЂСїЁЂЮяСїЁЂзЪН№Сї“Ш§СїКЯвЛ”ЕФШЋГЬМрПиЃЌДяЕНЙЉгІСДН№ШкВйзїЗтБеадЕФвЊЧѓЃЛШ§ЪЧНшжњЙЉгІСДЙмРэЃЌвРОнШЋСїГЬЕФЖЉЕЅИњзйЙмРэЃЌШЗБЃУГвзецЪЕадЃЌДяЕНН№ЖюЁЂЪБМфЁЂНЛвзЫЋЗНЕШаХЯЂЦЅХфЃЌДяЕНЙЉгІСДН№ШкЪкаХгУЭОЖЈЯђадЕФвЊЧѓЁЃ

ЁЁЁЁ2ЃЎЙЉгІСДН№ШкЮЊЙЉгІСДЙмРэЬсЙЉСЫжЇГжЁЃЙЉгІСДН№ШкЪЧЙЉгІСДЙмРэЕФШѓЛЌМСКЭДпЛЏМСЁЃЙЉгІСДН№ШкЭЈЙ§ЮЊЙЉгІСДЙмРэЬсЙЉзЪН№жЇГжДгЖјДяЕНГЩБОНЕЕЭЁЃЭЈЙ§ЮЊКЫаФЦѓвЕМАЦфЩЯЯТгЮЬсЙЉдЫгЊзЪН№жЇГжЃЌНЕЕЭВЩЙКГЩБОЁЂПтДцеМгУЁЂЯњЪлбЙСІЃЌПЩвдЬсЩ§ЙЉгІСДЕФећЬхОКељСІЁЃ

ДѓЪ§ОнЖдЙЉгІСДН№ШкЗчЯеЙмРэЕФДДаТ

ЁЁЁЁДѓЪ§ОнгІгУОпгаИДдгадКЭСйНчадЕФЬиЕуЃЌгаЙњЭтбЇепНЋДѓЪ§ОнЕФЬиЕузмНсЮЊЪ§ОнСПДѓЁЂЫйЖШПьЁЂРраЭЖрЁЂМлжЕУмЖШЕЭЁЃЦфжаЖдЯжааММЪѕЬєеНзюДѓЕФЪЧзюКѓвЛИіЬиЕуЃЌМДШчКЮЬсИпМлжЕУмЖШЃЌЗЂЯжЖрЮЌЖШЪ§ОнБГКѓЕФЙиСЊКЭТпМЁЃАЭШћЖћавщЪЧШЋЧђвјаавЕМрЙмЕФБъИЫЃЌзюаТЕФАЭШћЖћавщЂѓжаНЋЩЬвЕвјааУцСйЕФЗчЯеЗжЮЊаХгУЗчЯеЁЂЪаГЁЗчЯеЁЂВйзїЗчЯеЁЂСїЖЏадЗчЯеЁЂЙњМвЗчЯеЁЂЩљгўЗчЯеЁЂЗЈТЩЗчЯевдМАеНТдЗчЯеАЫДѓРрЁЃОпЬхЕНЙЉгІСДН№ШквЕЮёЃЌжївЊЩцМАаХгУЗчЯеЁЂВйзїЗчЯеМАЗЈТЩЗчЯеЃЌЦфжагжвдаХгУЗчЯеЮЊжїЁЃФПЧАгІгУДѓЪ§ОндкЙЉгІСДН№ШкМАЦфЫћН№ШквЕЮёСьгђНјааЗчЯеЗжЮіКЭЗчЯеЙмРэвВжївЊЪЧеыЖдаХгУЗчЯеЁЃ

ЁЁЁЁаХгУЗчЯеЪЧжИдкЩЬвЕЛюЖЏжагЩгкНшПюеп(еЎЮёШЫ)ЮДФмТњзуКЯЭЌвЊЧѓЖјИјДћПюеп(еЎШЈШЫ)ДјРДОМУЫ№ЪЇЕФЗчЯеЁЃгЩгкаХгУЗчЯеЪЧвдНшПюепЛЙПюФмСІКЭЛЙПювтдИЮЊЛљДЁЃЌвђДЫЃЌМЦЫуГіНшПюепЕФзЪВњМлжЕЖрЩйЃЌЮДРДЯжН№СїЕФДѓаЁЃЌКЭЛЙПювтдИЧПШѕЪЧЖШСПаХгУЗчЯеЕФЙиМќЁЃАДееНшПюепРрБ№ЃЌаХгУЗчЯеЛљБОПЩвдЗжЮЊеўИЎЁЂДѓжааЭЦѓвЕЁЂаЁЮЂаЭЦѓвЕЁЂИіШЫМИРрЃЌШкзЪФбЮЪЬтжївЊЬхЯжЮЊаЁЮЂЦѓвЕЕФШкзЪФбЃЌвђЮЊШБЗІзЪВњЕФаЁЮЂЦѓвЕЦфаХгУЗчЯеИќЖрЕиЛЙЪЧгыЦѓвЕЫљгаШЫЕФаХгУКЭзЪВњЯрЙвЙГЁЃвђДЫЃЌДгетИіНЧЖШРДЫЕЃЌеыЖдЙЉгІСДЩЯЕФ“ГЄЮВ”——аЁЮЂЦѓвЕЕФаХгУЦРЙРЪЧеыЖдЦѓвЕжїИіШЫЕФаХгУЦРЙРЕФбгЩьЁЃ

ЁЁЁЁ1ЃЎДѓЪ§ОнгІгУгкН№ШквЕЮёЗчЯеПижЦЕФЙњФкЭтЪЕМљЁЃДЋЭГЕФаХгУЦРЙРФЃаЭЫфШЛдкНјаааХгУЗчЯеЙмРэЙ§ГЬжаЗЂЛгСЫКмДѓЕФзїгУЃЌЕЋдкДѓЪ§ОнБГОАЯТГіЯжИќЖрЕФаХЯЂЮЌЖШЃЌГ§СЫНЛвзЪ§ОнБОЩэвдЭтЃЌЛЙгаДѓСПЕФШчЦѓвЕгУЫЎгУЕчЁЂЦѓвЕИпЙмШЫдБШеГЃааЮЊЕШааЮЊЪ§ОнЃЌДЋЭГаХгУЦРЙРФЃаЭНтОіЮЪЬтЕФФмСІдНРДдНЪмЯоЁЃ

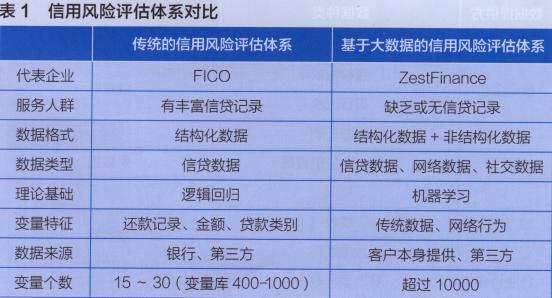

ЁЁЁЁдкУРЙњЃЌПьЫйсШЦ№ЕФЛЅСЊЭјН№ШкЙЋЫОZestFinanceвРППЧПДѓЕФЪ§ОнЭкОђФмСІКЭФЃаЭПЊЗЂФмСІЪмЕНЭЖзЪНчКЭН№ШкНчдНРДдНЖрЕФЙизЂЃЌГЩЮЊУРЙњДЋЭГЕФаХгУЦРЙРДѓРаFICOЕФЬєеНепЁЃZestFinanceЙЋЫОЕФCEOвВЪЧGoogIeЙЋЫОЕФЧАCIOУЗРяЖћгаОфУћбд“All data is credit data(вЛЧаЪ§ОнЖМЪЧаХгУЪ§Он)”ЁЃZestFinanceжївЊУцЯђСНРрШЫШКЃКвЛРрЪЧаХгУЦРЗжЙ§ЕЭ(FICOЕЭгк500)вђЖјЮоЗЈДгвјааЁЂаЁДћЙЋЫОЁЂЛЅСЊЭјP2PЭјДћЙЋЫОЛёЕУЛљБОаХДћашЧѓЕФШЫШКЃЛСэвЛРрЪЧаХгУЦРЗжВЛИп(FICOТдИпгк500)ЖјНшДћГЩБОНЯИпЕФШЫШКЃЌРћгУДѓЪ§ОнеїаХНЕЕЭЫћУЧЕФаХДћГЩБОЁЃЙњФкЕФОЉЖЋвВЪЧЦфЭЖзЪепжЎвЛЃЌЫЋЗНЩѕжСЛЙГЩСЂСЫКЯзЪЙЋЫОЁЃБэ1ЖдFICOКЭZestFinanceЕФаХгУЦРЙРЬхЯЕзіСЫМђЕЅБШНЯЁЃ

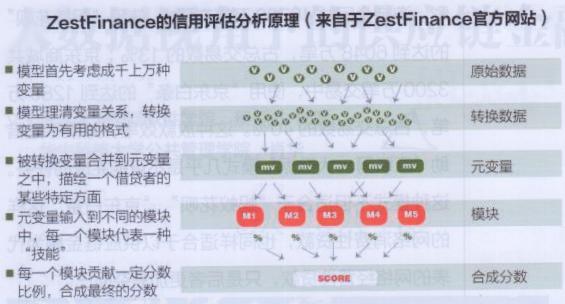

ЭМ1еЙЪОСЫZestFinanceЕФаХгУЦРЙРЗжЮідРэЃЌШкКЯЖрдДаХЯЂЃЌВЩгУЛњЦїбЇЯАЕФдЄВтФЃаЭКЭМЏГЩбЇЯАЕФВпТдЗНЗЈЃЌНјааДѓЪ§ОнЭкОђЁЃдкДЫЙ§ГЬжаЃЌЪ§ОнДІРэДѓжТОРњСЫЮхИіНзЖЮЃКвЛЪЧЪеМЏдЪМЪ§Он(RawData)ЃЌЪ§ИЩжжРДдДгкЕкШ§ЗНКЭаХДћЩъЧыШЫЕФдЪМЪ§ОнНЋБЛЪфШыЯЕЭГЃЛЖўЪЧЛёЕУзЊЛЛЪ§Он(TransformedData)ЃЌбАевЪ§ОнМфЕФЙиСЊадВЂЖдЪ§ОнНјаазЊЛЛЃЛШ§ЪЧећКЯГЩдЊБфСП(Meta Variables)ЃЌдкЙиСЊадЕФЛљДЁЩЯНЋБфСПжиаТећКЯГЩНЯДѓЕФВтСПжИБъЃЌУПвЛжжБфСПЗДгГаХДћЩъЧыШЫЕФФГвЛЗНУцЬиЕуЃЌШчеЉЦИХТЪЁЂГЄЦкКЭЖЬЦкФкЕФаХгУЗчЯеКЭГЅЛЙФмСІЕШЃЛЫФЪЧаЮГЩМИДѓФЃПщ(Models)ЃЌНЋетаЉНЯДѓЕФБфСПЪфШыЕНВЛЭЌЕФЪ§ОнЗжЮіФЃаЭжаШЅЃЛЮхЪЧЪфГіКЯГЩЗжЪ§(Ensembled Answer)ЃЌНЋУПвЛИіФЃаЭЪфГіЕФНсТлАДееФЃаЭЭЖЦБЕФддђЃЌаЮГЩзюжеЕФаХгУЗжЪ§ЁЃ

ЭМ1 ZestFinanceЕФаХгУЦРЙРЗжЮідРэ

ЁЁЁЁZestFinanceПЊЗЂСЫ10ИіЛљгкЛњЦїбЇЯАЕФЗжЮіФЃаЭ(ЦлеЉФЃаЭЁЂЩэЗнбщжЄФЃаЭЁЂдЄИЖФмСІФЃаЭЁЂЛЙПюФмСІФЃаЭЁЂЛЙПювтдИФЃаЭвдМАЮШЖЈадФЃаЭЕШ)ЃЌЖдУПЮЛаХДћЩъЧыШЫЕФГЌЙ§1ЭђЬѕЪ§ОнаХЯЂНјааЗжЮіЃЌВЂЕУГіГЌЙ§7ЭђИіПЩЖдЦфааЮЊзіГіВтСПЕФжИБъЃЌдк5УыжгФкОЭФмШЋВПЭъГЩЁЃетОЭКУБШЪЧдкбЏЮЪ10ЮЛОпгаВЛЭЌЫМПМЗНЪНЕФХѓгбЖдЭЌвЛМўЪТЧщЕФПДЗЈЃЌетжжЛњжЦЕФОіВпадФмдЖдЖКУгквЕНчЕФЦНОљЫЎЦНЁЃ

ЁЁЁЁЪ§ОнКЭФЃаЭашвЊЬсСЖЃЌашвЊЪ§ОнПЦбЇМвЕФВЮгыЃЌМДЪЙАбZestFi nanceЕФФЃаЭФУЕНжаЙњРДЃЌвВВЛПЩФмФмЙЛжБНггУЁЃЖдЪ§ОнКЭПЭЛЇЕФРэНтЁЂЪ§ОнЭкОђММЪѕЕФеЦЮеЖМЪЧНЈФЃЙ§ГЬжаВЛФмЪЁЕєЕФЙІПЮЃЌЙњФкЕФОЉЖЋКЭАЂРяЕШЛЅСЊЭјЙЋЫОдкетЗНУцвВНјааСЫКмЖрЬНЫїКЭЪЕМљЁЃШчЃЌАЂРяЙЙНЈСЫАќРЈЗчЯеЙмРэФЃПщдкФкЕФ“АЂРяН№ШкдЦЦНЬЈ”ЃЌЦфЖдН№ШквЕЮёЕФжЇГХФмСІжївЊЪЧдкгкдЦЕФФмСІЃЌЪЕЯжзджїПЩПиЁЂКЃСПВЂЗЂЁЂЕЏадРЉеЙЁЂУєНндЫЮЌЕШЃЛЛЙгаОЭЪЧДѓЪ§ОнЕФжЇГжЃЌЬсЙЉПЭЛЇЖДВьЁЂИіадЛЏЗўЮёЁЂЪЕЪБЗчПиЁЂЪ§ОнЛЏдЫгЊЕШЃЛзюКѓЪЧНтОіЖЫЕФЮЪЬтЃЌБШШчСїСПШыПкЁЂГЁОАжВШыЁЂгІгУЗжЗЂЁЂЬхбщЙмРэЕШЁЃ

ЁЁЁЁ2ЃЎЖдЙЉгІСДН№ШкаХгУЦРЙРФЃаЭЕФВЙГфНЈвщЁЃДгДѓЪ§ОнЗжЮіЕФНЧЖШЃЌЯрЖдгкЦфЫћН№ШквЕЮёРДЫЕЃЌдкЙЉгІСДН№ШквЕЮёжаИќФмЗЂЛгДѓЪ§ОнЕФЭўСІЃКвЛЪЧЖдгкЙЉгІСДжаЕФЩЯЯТгЮаЁЮЂЦѓвЕРДЫЕЃЌзюДѓЕФЮЪЬтОЭЪЧШБЗІДЋЭГЗНЪННјааШкзЪЫљашвЊЕФгааЇЕФЕжбКЮяКЭжЪбКЮяЃЌЭЌЪБН№ШкЛњЙЙвВФбвдРћгУНсЙЙадЪ§ОнРДеЦЮеЦфаХгУзДПіЃЌетОЭЪЙЕУДѓЪ§ОндкЦфМфДѓгазїЮЊЃЛЖўЪЧЫцзХЙЉгІСДЙмРэЫЎЦНЕФЬсЩ§КЭЙЉгІСДЙмРэЯЕЭГЕФЗЂеЙЃЌНЛвзЙ§ГЬжаДцдкДѓСППЩБЛРћгУЕФНЛвзЪ§ОнКЭааЮЊЪ§ОнЃЌЬсЙЉСЫДѓЪ§ОнЗжЮіДІРэЫљашЕФЛљДЁдСЯЃЌжЛЪЧжЎЧАЙЬгкРэФюКЭММЪѕЕШЖрживђЫиЃЌЪизХПѓВиВЛжЊШчКЮРћгУЖјвбЁЃ

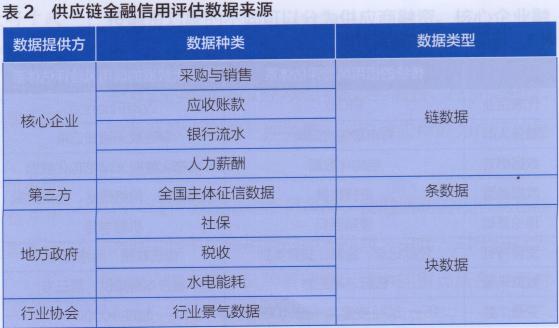

ЁЁЁЁЙЉгІСДН№ШкЗўЮёЮЇШЦвЕЮёецЪЕадЁЂЛЙПюБЃеЯадСНИіЗчЯеПижЦКЫаФвЊЕуЃЌНшжњДѓЪ§ОнНЈСЂЙЉгІСДН№ШкаХгУЦРЙРЬхЯЕЪЧЭъШЋПЩааЕФЁЃРэЯыЧщПіЯТЃЌИљОнЙЉгІСДН№ШкздЩэЕФвЕЮёЬиЕуЃЌЪ§ОнРДдДжСЩйгІАќКЌвдЯТЮЌЖШЃЌЯъМћБэ2ЫљЪОЁЃ

змНсгыЬжТл

ЁЁЁЁ2014ФъЙњЮёдКЗЂВМСЫЁЖЩчЛсаХгУЬхЯЕНЈЩшЙцЛЎИйвЊ(2014ЁЋ2020Фъ)ЁЗЃЌвВЬсМАдкаХгУЬхЯЕЕФНЈЩшжаДѓЪ§ОнгІЗЂЛгИќДѓЕФзїгУЃЌЪЙЙ§ШЅ“ФЃК§ЛЏ”ЕФаХгУЩњЬЌЬхЯЕж№ВНзпЯђ“ЗсИЛЛЏЁЂОЋзМЛЏ”ЃЌН№ШкЕФНЁПЕдЫааРыВЛПЊНЁШЋЕФаХгУЛЗОГЁЃЮвУЧЕБШЛВЛгІИУОмОјДѓЪ§ОнЃЌЕЋвВВЛгІИУзпЯђСэвЛИіМЋЖЫЖјУдаХДѓЪ§ОнЁЃ

ЁЁЁЁвЛЪЧвђЮЊЧАУцЬсЕНдкН№ШквЕЮёжаЃЌЗўЮёЖдЯѓПЩДѓжТЗжЮЊеўИЎЁЂДѓжааЭЦѓвЕЁЂаЁЮЂаЭЦѓвЕЁЂИіШЫМИРрЃЌеўИЎЁЂДѓжааЭЦѓвЕЭЈЙ§ДЋЭГеїаХЗНЪНвбОПЩвдБШНЯМђЕЅЕиЛёЕУаХДћжЇГжЃЌЯрЖдРДЫЕЃЌдкаЁЮЂЦѓвЕКЭИіШЫПЭЛЇЗНУцИќашвЊДѓЪ§ОнЕФАяжњЃЌЖјЧвДЋЭГаХДћЪ§ОнБОЩэвВЪЧДѓЪ§ОнЕФживЊРДдДжЎвЛЁЃЫљвдЃЌДѓЪ§ОнЗНЪНЖдДЋЭГЗНЪНжЛЪЧВЙГфЖјВЛЪЧЕпИВЁЃ

ЁЁЁЁЖўЪЧДѓЪ§ОнЗжЮіЭЈГЃЪЧЛљгкРњЪЗЪ§ОнЕФЃЌШчМЦСПОМУбЇФЃаЭЛсМйЩшдкЯрЭЌЬѕМўЯТШЫУЧЛсзіГіЯрЭЌЕФааЮЊбЁдёЃЌетЭЈГЃЪЧе§ШЗЕФЁЃЕЋЪаГЁКЭШЫЕФааЮЊгжЭљЭљОпгаЗЧРэадЕФвЛУцЃЌЖдДЫНјаадЄВтНЋЪЧЗЧГЃМЌЪжЕФШЮЮёЁЃЫљвдЃЌДѓЪ§ОнЗНЪНдкЕБЧАШдгаЦфУїЯдЕФОжЯоадЁЃ

ЁЁЁЁШ§ЪЧдкДѓЪ§ОнРћгУКЭБЃЛЄИіШЫвўЫНЗНУцашвЊгаЧхГўЕФНчЯоКЭЕзЯпЁЃдкЮвЙњЃЌЪЙгУДѓЪ§ОнЕФеїаХЛњЙЙвЊЯыПЊеЙвЕЮёжЛгаЪ§ОнКЭФЃаЭЛЙВЛааЃЌЛЙБиаыФУЕНбыааАфЗЂЕФХЦееЃЌЦѓвЕеїаХвЕЮёЪЕааБИАИжЦЃЌИіШЫеїаХвЕЮёЪЕааИќбЯИёЕФЩѓКЫжЦЃЌвВгаетЗНУцЕФПМТЧЁЃ

ЁЁЁЁ

ЃЈЮФеТРДдДЃКЁЖН№ШкЕчзгЛЏЁЗЃЉ

ЩЬвЕвјааITЗчЯеЙмРэЃЈаХЯЂПЦММЗчЯеЙмРэЃЉГЃЬИГЃаТЃЌЖјДгITЗчЯеЙмРэгыФкПиЯр

НќФъРДЃЌжкЖрЩЬвЕвјааНЅДЮЦєЖЏСЫЧАКѓЬЈвЕЮёЗжРыФЃЪНЕФвЕЮёМЏжаДІРэИФИяВЂЯр