- ПьНнЫбЫї

- ШЋеОЫбЫї

ЫцзХЙњМв“ЛЅСЊЭј+”МА“ЫЋДД”еНТдЩюШыЭЦНјЃЌвЦЖЏЛЅСЊЁЂдЦМЦЫуЁЂДѓЪ§ОнЕШаТвЛДњаХЯЂММЪѕВЛЖЯШЁЕУЭЛЦЦЃЌЯжДњПЦММгыЭњЪЂЕФН№ШкашЧѓЯрНсКЯЃЌБХЗЂГіСЫОоДѓЕФДДаТЖЏСІЃЌЮвЙњЛЅСЊЭјН№ШкЗЩЫйЗЂеЙЃЌШЁЕУОйЪРжѕФПЕФГЩОЭЃЌЕЋвВДцдквЛаЉЮЪЬтКЭЗчЯевўЛМЁЃдкЛЅСЊЭјН№ШкЗЂеЙЕФживЊзЊелЪБЦкЃЌ“Н№ШкПЦММ”дкЮвЙњбИЫйзпКьЁЃШЛЖј“Н№ШкПЦММ”гаЪБгавЛжжШУШЫЮэРяПДЛЈЕФИаОѕЃЌЫфШЛУРРіШДВЛЩѕСЫШЛЁЃ

жаЙњЙЄЩЬвјааН№ШкЪаГЁВП жмгРСж

зЗзйН№ШкПЦММЗЂеЙРњГЬ

ЁЁЁЁдкН№ШквЕЗЂеЙЕФРњЪЗНјГЬжаЃЌПЦММЪМжеЪЧН№ШкЕФживЊДДаТЩѕжСБфИяЕФСІСПЃЌЭЦЖЏзХН№ШквЕЗЂеЙЃЛЖјН№ШквЕвЛжБвдРДЖМЪЧаХЯЂПЦММВњЦЗКЭЗўЮёЕФживЊТђМвЃЌЪЧIT ВњвЕЗЂеЙЕФживЊЧ§ЖЏСІСПЁЃН№ШкгыПЦММЃЌЫфШЛЯрИЈЯрГЩЁЂЙВЩњЗЂеЙЃЌШДБЫДЫЧјИєЃЌЛЅВЛЧжЗИЁЃШЛЖјЃЌЫцзХЯжДњПЦММПьЫйЗЂеЙЃЌШЫУЧЕФЩњЛюКЭашЧѓЦЋКУЗЂЩњЯджјБфЛЏЃЌИїааИївЕОРњзХЪ§зжЛЏзЊаЭЁЃН№ШкЃЌетИіЙХРЯЖјИЛгаДЋЭГЕФаавЕЃЌЭЌбљУцСйзХРДздИїЗНУцЬиБ№ЪЧН№ШкПЦММЕФаТЛњгіКЭаТЬєеНЁЃ

Н№ШквЕБОжЪЩЯЪЧИіЪ§ОнУмМЏаЭаавЕЁЃДгдчЦкРћгУДЉПзПЈЦЌИЈжњЪ§ОнДІРэЕНЪЙгУМЦЫуЛњЪЕЪЉЛсМЦЕчЫуЛЏЃЛДгНшжњДѓаЭЛњНјаазлКЯвЕЮёДІРэЃЌЕНРћгУЛЅСЊЭјПЊЭиЭјТчН№Шк……аХЯЂММЪѕвЛжБЮЊН№ШквЕзЂШыСЫЧПДѓЕФДДаТЖЏСІЁЃДгетИівтвхЩЯЫЕЃЌН№ШкПЦММВЂЗЧЪМгкЕБНёЃЌЖјЪЧдчвбгажЎЁЃетвЛНзЖЮЕФН№ШкПЦММЃЌжївЊгЩН№ШкЛњЙЙЗЂЦ№КЭжїЕМЃЌвдН№ШкЕчзгЛЏКЭаХЯЂЛЏЮЊжївЊЬиеїЃЌПЦММЦѓвЕвЛАуАчбнММЪѕЗўЮёЛђЬсЙЉЩЬНЧЩЋЃЌЮвУЧПЩвдГЦжЎЮЊ“Н№ШкПЦММ1.0”ЁЃ

2008 ФъЪРНчН№ШкЮЃЛњГЩЮЊН№ШкПЦММЗЂеЙРњЪЗЩЯЕФЗжЫЎСыЃЌН№ШкПЦММНјШыСЫвЛИіаТЕФЗЂеЙЪБЦкЁЃвЛаЉПЦММГѕДДЙЋЫОВЛНіНіТњзугкЮЊЯжгаН№ШкЗўЮёЛњЙЙЬсЙЉММЪѕжЇГжЃЌЪдЭМдкФГаЉЗНУцЩцзуДЋЭГН№ШкЗўЮёЃЌЩѕжСдкФГаЉСьгђКЭДЋЭГН№ШкЙЋЫОеЙПЊОКељЁЃВЛвРИНгкДЋЭГН№ШкЛњЙЙгыЬхЯЕЕФН№ШкIT СІСПж№НЅаЮГЩВЂЖРздЗЂеЙЦ№РДЁЃЕН2014 ФъЃЌетвЛСьгђИќЮќв§СЫАќРЈМрЙмепЁЂВњвЕНчЁЂЯћЗбепЕФЙизЂЁЃОнЭГМЦЃЌ2014 ФъШЋЧђдкН№ШкПЦММСьгђЕФЗчЯеЭЖзЪЪЧ2013 Фъ40 вкУРдЊЕФШ§БЖЃЌДяЕН122.1 вкУРдЊЁЃДѓСПН№ШкПЦММГѕДДЦѓвЕВЛНіГЩЙІДГШыН№ШкСьгђЃЌЖјЧвзїЮЊвЛИіаТЕФВњвЕж№НЅзГДѓЁЃИќживЊЕФЪЧ, Н№ШкПЦММЯђИїРрПЭЛЇКЭИїН№ШкЯИЗжСьгђЩјЭИЃЌЖдШЫУЧЕФН№ШкааЮЊВњЩњдНРДдНДѓЕФгАЯьЃЌЩѕжСгаПЩФмЕпИВећИіН№ШкаавЕЁЃН№ШкПЦММв§ЗЂЕФН№ШкДДаТЃЌБХЗЂГіОоДѓЕФН№ШквЕБфЧЈФмСПЃЌвВДјРДСЫаТЕФЗчЯевђЫиЁЃН№ШкПЦММИјН№ШкЦѓвЕДјРДЕФЛњгіЛђЬєеНФПЧАШдШЛФбвдЙРСПЁЃетвЛНзЖЮЕФН№ШкПЦММЃЌжївЊгЩПЦММЦѓвЕЗЂЦ№ЃЌвдШЅжаНщЛЏЃЈвВГЦUberizationЃЉЁЂжЧФмЛЏЕШЮЊжївЊЬиеїЃЌЮвУЧПЩвдГЦжЎЮЊ“Н№ШкПЦММ2.0”ЁЃ

дк“Н№ШкПЦММ2.0”ЪБДњЃЌН№ШкПЦММГѕДДЦѓвЕжЎЫљвдФмЙЛбИЫйЗЂеЙЃЌДѓЬхЩЯгаЫФЗНУцЕФдвђЃЌвЛЪЧУцЖдН№ШкЮЃЛњКѓИќбЯРїЕФШЋЧђМрЙмЛЗОГЃЌН№ШкЛњЙЙИќМгЙизЂКЯЙцгыН№ШкЗчЯеЕФЗРПиЃЌЪЙжааЁЦѓвЕКЭИіШЫЛёЕУДћПюЕФЛњЛсМѕЩйЁЃЖјЮвЙњжааЁЦѓвЕШкзЪФбЁЂШкзЪЙѓЕШН№ШкЙЉИјВЛзуЪМжеДцдкЃЌетЮЊПЦММЙЋЫОДДаТН№ШкЗўЮёЬсЙЉСЫЛњгіЁЃЖўЪЧЫцзХдЦМЦЫуЁЂДѓЪ§ОнЁЂвЦЖЏЛЅСЊЕШММЪѕЕФбИЫйЗЂеЙЃЌЪЙЕУГѕДДЙЋЫОНјШыН№ШкЗўЮёСьгђЕФУХМїДѓДѓНЕЕЭЁЃШ§ЪЧгыДЋЭГН№ШкЛњЙЙЯрБШЃЌетаЉПЦММЙЋЫОгЩгкЬхСПаЁЛђепБОЩэДјга“ЛЅСЊЭјЛљвђ”вђЖјИќМгЪЪКЯДДаТЃЌвВУЛгаЮЌЛЄИДдгЖјГЩБОИпАКЕФвХСєЯЕЭГЃЌНЯЩйгаМрЙмКЯЙцЗНУцЕФИКЕЃЃЌЭљЭљзЈзЂгкЕЅвЛФПЕФНтОіЗНАИЃЌФмЙЛБШвјааЕШН№ШкЛњЙЙИќПьЕиРћгУЪ§зжММЪѕЕФгХЪЦЃЌПЊЗЂИќМггбКУЕФгУЛЇНчУцЁЂНЛИЖГЩБОИќЕЭЁЂИќЪЪКЯЪ§зжЧўЕРЕФН№ШкВњЦЗЁЃЫФЪЧЯћЗбепЬиБ№ЪЧАщЫцзХЛЅСЊЭјГЩГЄЦ№РДЕФФъЧсвЛДњЃЌвбОЯАЙпгкЪжЛњЕШжеЖЫМђЕЅЁЂЗНБуЁЂБувЫЁЂЪЕЪБЛёЕУИќМбЕФЗўЮёГЁОАКЭПЭЛЇЬхбщЃЌЖдИДдгЁЂШпГЄЕФДЋЭГН№ШкЗўЮёж№НЅЪЇШЅФЭаФЁЃ

ПЩМћЃЌН№ШкПЦММЫГгІЯжДњПЦММЗЂеЙКЭЪ§зжЛЏЪБДњПЭЛЇашЧѓБфЛЏЃЌЮЊН№ШквЕзЂШыСЫаТЕФДДаТЖЏСІЃЌвВЮЊДЋЭГН№ШкЛњЙЙЬсГіСЫаТЕФЬєеНЁЃ

РхЧхН№ШкПЦММКвх

ЁЁЁЁ2016 ФъвдРДЃЌ“Н№ШкПЦММ”ЁЂ“ЛЅСЊЭјН№Шк”ЁЂ“ПЦММН№Шк”ЃЌетаЉШШДЪЦЕЗБГіЯждкУНЬхЃЌКмШнвзв§Ц№ЛьЯ§ЁЃЛЅСЊЭјН№ШкТфНХЕудк“Н№Шк”ЃЌЪЧНшжњЛЅСЊЭјКЭвЦЖЏЭЈаХММЪѕЪЕЯжзЪН№ШкЭЈЁЂжЇИЖКЭаХЯЂжаНщЙІФмЕФаТаЫН№ШкФЃЪНЁЃМШАќРЈЛЅСЊЭјЕШПЦММЦѓвЕЬсЙЉН№ШкЗўЮёЃЌвВАќРЈН№ШкЛњЙЙЭЈЙ§ЛЅСЊЭјПЊеЙЕФвЕЮёЁЃвђДЫЃЌЛЅСЊЭјН№ШкзїЮЊаТаЫН№ШквЕЮёКЭН№ШквЕЬЌЃЌРэгІНгЪмН№ШкМрЙмЁЃПЦММН№ШкТфНХЕувВдк“Н№Шк”ЃЌжИЕФЪЧН№ШкШчКЮжЇГжКЭЗўЮёПЦММВњвЕЃЌАќРЈШчКЮЭЈЙ§ЗсИЛвјааЁЂжЄШЏЁЂБЃЯеЁЂаХЭаЁЂШкзЪзтСоЁЂДДвЕЗчЯеЭЖзЪЁЂВњвЕЭЖзЪЛљН№ЕШЖрдЊЛЏЕФН№ШквЕЬЌЃЌвдМАН№ШкзЈгЊЛњЙЙЃЈШчПЦММвјааЁЂЭЖДћСЊЖЏЙЋЫОЃЉКЭЖрВуДЮзЪБОЪаГЁЬхЯЕЃЌжЇГжПЦММДДаТДДвЕЦѓвЕЗЂеЙЁЃЖј“Н№ШкПЦММ”ЃЈ FintechЃЉЪЧИіЩњдьГіРДЕФаТДЪЃЌРДдДгк“Financial Technology”МД“гІгУгкН№ШкЕФММЪѕ”ЃЌЦфТфНХЕудк“ММЪѕ”ЃЌжИЕФЪЧПЦММШчКЮгІгУгкН№ШкДДаТЃЌДйНјН№ШквЕЗБШйЗЂеЙЁЃММЪѕБОЩэВЛЩцМАН№ШкМрЙмЃЌжЛгагІгУгкН№ШкСьгђЁЂПЩФмДјРДаТЕФН№ШкЗчЯеЪБЃЌВХашвЊМрЙмЕБОжЕФНщШыЁЃ

ЁЁЁЁгЂЙњеўИЎЪзЯЏПЦбЇЙЫЮЪЗЂВМЕФЁЖН№ШкПЦММЮДРДЁЗБЈИцШЯЮЊЃЌН№ШкПЦММЭЈЙ§Н№ШкгыПЦММЕФШкКЯЃЌгаЭћДДаТКЭЕпИВДЋЭГН№ШкФЃЪНКЭвЕЮёЃЌЮЊЦѓвЕКЭИіШЫЬсЙЉвЛЯЕСаШЋаТЕФЗўЮё——етЪЧвЛжжЙ§ГЬТлЕФЙлЕуЁЃЦеЛЊгРЕРШЯЮЊЃЌН№ШкПЦММЪЧН№ШкгыПЦММЕФНЛЛуЕиЃЌзЈзЂгкММЪѕЕФГѕДДЙЋЫОКЭЪаГЁДГШыепДДаТЭЦГіБОЪєгкДЋЭГН№ШкЗўЮёвЕЕФВњЦЗКЭЗўЮё——етЪЧНЋН№ШкПЦММЯоЖЈдквЛИіНЯеаавЕЃЈаТаЫГѕДДЙЋЫОЃЉЕФЙлЕуЁЃАВгРдкЦфЁЖШЋЧђН№ШкПЦММЧАбиеЙЭћЁЗжаШЯЮЊЃКДгЙувхЩЯПДЃЌЭЈГЃНЋФЧаЉОпБИИпГЩГЄадЃЌВЂЧвШкШыДДаТаЭЩЬвЕФЃЪНКЭММЪѕЪжЖЮДгЖјЪЙздЩэгаЬѕМўНјШыЁЂРЉеЙЁЂФЫжСЕпИВН№ШкЗўЮёвЕЕФзщжЏЛњЙЙЖЈвхЮЊ“Н№ШкПЦММЦѓвЕ”ЁЃИУЖЈвхВЂВЛОжЯогкГѕДДЛђаТаЫЦѓвЕЃЌЭЌЪБвВАќРЈФЧаЉЗЂеЙГЩЪьЁЂвбГЩЦјКђЕФЦѓвЕЃЌЩѕжСЛЙАќРЈвЛаЉЗЧН№ШкЗўЮёСьгђЦѓвЕЃЌШчЕчаХдЫгЊЩЬКЭЕчзгЩЬЮёСуЪлЩЬЕШЁЃШЛЖјЃЌДЋЭГН№ШкЛњЙЙвЛжБЪЧН№ШкПЦММЕФжївЊВЮгыепгыЪЕМљепЁЃЫцзХН№ШкПЦММГѕДДЙЋЫОвЕЮёФЃЪНЕФВЛЖЯДДаТЗЂеЙЃЌДЋЭГН№ШкЛњЙЙвВПЊЪМгњЗЂжиЪгРћгУЯжДњПЦМММгПьН№ШкДДаТЃЌН№ШкПЦММШчЙћНЋжїЬхЯоЖЈЮЊ“ГѕДДЙЋЫО”ФбвдПЭЙлУшЪіН№ШкПЦММЯжЪЕЁЃЮЊАбЮеН№ШкПЦММЗЂеЙЬЌЪЦЃЌМАЪБЗДгГдЦМЦЫуЁЂДѓЪ§ОнЁЂЧјПщСДЁЂШЫЙЄжЧФмЕШЯжДњПЦММдкЮвЙњН№ШкСьгђгІгУЗЂеЙКЭДДаТДДвЕЧщПіЃЌвЛХњРДздЙњФкМрЙмЛњЙЙЁЂН№ШкЦѓвЕЃЌЛЅСЊЭјН№ШкЙЋЫОЃЌПЦММЦѓвЕЁЂзЩбЏЙЋЫОЕШВЛЭЌаавЕКЭЛњЙЙЕФзЈМвЃЌТњЛГЖдН№ШкПЦММЕФЙВЭЌаЫШЄКЭШШЧщЃЌДюНЈЦ№вЛИіБраДАрзгЃЌЫћУЧзддИЮўЩќвЕгрЪБМфЃЌБрзЋСЫвЛЗнЁЖ2016 жаЙњН№ШкПЦММЗЂеЙИХРРЁЗЁЃЁЖИХРРЁЗжИГіЃЌН№ШкПЦММЪЧжИПЦММдкН№ШкСьгђЕФгІгУЃЌжМдкДДаТН№ШкВњЦЗКЭЗўЮёФЃЪНЁЂИФЩЦПЭЛЇЬхбщЁЂНЕЕЭНЛвзГЩБОЁЂЬсИпЗўЮёаЇТЪЃЌИќКУЕиТњзуШЫУЧЕФН№ШкашЧѓЃЌЦфВЮгыепВЛНіАќРЈЭЈЙ§ПЦММЬсЙЉДДаТН№ШкЗўЮёЕФН№ШкПЦММЙЋЫОЃЈFintechЃЉКЭЭЈЙ§ПЦММгІЖдН№ШкКЯЙцКЭМрЙмЕФМрЙмПЦММЙЋЫОЃЈRegtechЃЉЃЌвВАќРЈДЋЭГН№ШкЛњЙЙЃЌЮЊН№ШквЕЬсЙЉММЪѕЗўЮёЕФПЦММЙЋЫОЃЌЭЖЩэгкИУСьгђЕФЭЖзЪЙЋЫОгыЗѕЛЏЦїЃЌвдМАН№ШквЕВЛПЩЛђШБЕФМрЙмЛњЙЙЃЌЫќУЧЙВЭЌзщГЩвЛИіЩњЬЌЬхЯЕЃЌдкОКељгыКЯзїжаЃЌЙВЭЌЭЦЖЏзХН№ШквЕЕФДДаТЁЂБфИягыЗЂеЙЁЃгаЙиН№ШкПЦММЕФЩЯЪіЙлЕуЃЌЙсДЉСЫећИіЁЖИХРРЁЗЃЌВЂЭЈЙ§ММЪѕдкН№ШкСьгђЕФгІгУАбИїИіВЮгыепМАЦфЕфаЭгІгУАИР§ДЎНгЦ№РДЃЌвдДЫеЙЯжећИіаавЕЗЂеЙЧщПіЁЃ

ЙмПњН№ШкПЦММЩњЬЌ

ЭМ Н№ШкПЦММЩњЬЌЬхЯЕМмЙЙ

ЁЁЁЁН№ШкПЦММзїЮЊвЛИіЩњЬЌЬхЯЕВЛЖЯЗЂеЙЃЌвбОГѕВНаЮГЩСЫНЯЮЊУїРЪЕФЬхЯЕМмЙЙЃЌШчЩЯЭМЫљЪОЁЃПЩвдПДГіЃЌН№ШкПЦММДІгкН№ШкгыПЦММЕФНЛВцЕиДјЁЃПЦММЦѓвЕж№НЅЯђН№ШкЩјЭИЃЌВЯЪГДЋЭГН№ШкЦѓвЕЕФСьЕиЃЌГЩЮЊДЋЭГН№ШкЕФ“НСОжеп”ЁЂ“ЬєеНеп”ЃЛДЋЭГН№ШкЛњЙЙвВдкЯђПЦММЦѓвЕбЇЯАЃЌВЛЖЯЬсИпздЩэПЦММЪЕСІКЭДДаТФмСІЃЈУРЙњИпЪЂКХГЦздМКЪЧвЛМвПЦММЙЋЫОЃЌЦфдБЙЄжаЕФ1/3 ЪЧММЪѕЙЄГЬЪІЃЌзмЪ§БШFacebook ЛЙвЊЖрЃЉЃЛЗчЭЖЗѕЛЏЛњЙЙвдМАВПЗжН№ШкЛњЙЙНшжњзЪБОжњСІН№ШкПЦММГѕДДЦѓвЕЃЛН№ШкМрЙмЕБОжУцЖдаТаЮЪЦвВВЛЕУВЛЕїећМрЙмЫМТЗКЭЗНЗЈЁЃ

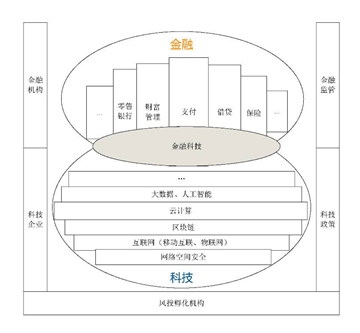

Н№ШкПЦММЕФТфНХЕуЪЧПЦММЃЌПЦММдкетвЛЩњЬЌжаЗЂЛгзХЛљДЁзїгУЁЃЛЅСЊЭјЪЧШЫРрзюЮАДѓЕФЗЂУїжЎвЛЁЃЛЅСЊЭјгыИїааИївЕЕФШкКЯе§дкИФБфзХШЫУЧЩњВњЩњЛюКЭРэНтЪРНчЕФЗНЪНЃЌГЩЮЊН№ШкДДаТЕФживЊдДШЊЁЃдЦМЦЫуЪЧЭЦЖЏаХЯЂММЪѕФмСІЪЕЯжАДашЙЉИјЁЂДйНјаХЯЂММЪѕКЭЪ§ОнзЪдДГфЗжРћгУЕФШЋаТвЕЬЌЃЌЪЧаХЯЂЛЏЗЂеЙЕФжиДѓБфИяКЭБиШЛЧїЪЦЃЌгаРћгкЗжЯэаХЯЂжЊЪЖКЭДДаТзЪдДЃЌМЋДѓЕиНЕЕЭСЫН№ШквЕДДаТКЭНјШыУХМїЁЃДѓЪ§ОнЪЧвдШнСПДѓЁЂРраЭЖрЁЂДцШЁЫйЖШПьЁЂгІгУМлжЕИпЮЊжївЊЬиеїЕФЪ§ОнМЏКЯЃЌе§ПьЫйЗЂеЙЮЊЖдЪ§СПОоДѓЁЂРДдДЗжЩЂЁЂИёЪНЖрбљЕФЪ§ОнНјааВЩМЏЁЂДцДЂКЭЙиСЊЗжЮіЃЌДгжаЗЂЯжаТжЊЪЖЁЂДДдьаТМлжЕЁЂЬсЩ§аТФмСІЕФаТвЛДњаХЯЂММЪѕКЭЗўЮёвЕЬЌЁЃДѓЪ§ОнгыШЫЙЄжЧФмЕФНсКЯЃЌПЊБйСЫН№ШкЗўЮёаТЗЖЪНЃЌдкПЭЛЇШЯжЄЁЂОЋзМгЊЯњЁЂШкзЪЪкаХОіВпЁЂН№ШкдЄВтгыЗчЯеЗРЗЖЁЂИЈжњСПЛЏНЛвзЁЂжЧФмЭЖзЪЙЫЮЪЁЂжЧФмПЭЗўЕШСьгђЗЂЛгСЫдНРДдНДѓЕФзїгУЁЃЧјПщСДБОжЪЩЯЪЧвЛжжЗжВМЪНЕФЙЋЙВеЫБОЃЌгЩВЮгыепЙВЭЌИКд№КЫВщЁЂМЧТМКЭЮЌЛЄЃЌОпгаЕуЖдЕужБНгМлжЕНЛЛЛЁЂНЛвзЭИУїВЛПЩДлИФЁЂАВШЋПЩППЕШЬиЕуЃЌвбОдкЪ§зжЛѕБвЁЂПчОГжЇИЖЁЂжЄШЏЧхЫуЁЂУГвзШкзЪЕШСьгђЬНЫїгІгУЃЌгаПЩФмЙЙНЈвЛжжШЋаТЕФН№ШкЛљДЁЩшЪЉЃЌГЙЕзИФБфЯжгаН№ШкЩњЬЌЁЃЖјЭјТчПеМфАВШЋЮЊЛЅСЊЭјЪБДњН№ШкАВШЋЬсЙЉБЃеЯЁЃЛЅСЊЭјЁЂдЦМЦЫуЁЂДѓЪ§ОнЁЂШЫЙЄжЧФмЁЂЧјПщСДЁЂЭјТчПеМфАВШЋЕШаТММЪѕЃЌЮЊН№ШкДДаТЬсЙЉСЫВЛНпЖЏСІЃЌЭЦЖЏН№ШквЕПьЫйбнБфЃЌвВДпЩњНёШеН№ШкПЦММЕФЗБШйЁЃ

дкетвЛЙ§ГЬжаЃЌаТаЫН№ШкПЦММЦѓвЕЁЂДЋЭГН№ШкЛњЙЙвдМАЗчЯеЭЖзЪЁЂМрЙмЛњЙЙЕШЖМЗЂЛгзХживЊзїгУЁЃЫќУЧЙВЭЌЭЦЖЏСЫжЇИЖЁЂзЪВњгыВЦИЛЙмРэЁЂНшДћгыШкзЪЁЂБЃЯеЕШИїН№ШкЯИЗжСьгђЕФДДаТгыБфИяЃЌДйНјСЫН№ШквЕЕФЗБШйКЭЗЂеЙЃЌЦфжагааЉДДаТЖдН№ШкЛњЙЙДјРДМЋДѓЕФЬєеНЁЃвджЇИЖЮЊР§ЃЌЕБЪЙгУЕкШ§ЗНЪжЛњжЇИЖОЭПЩвдКмЫГРћЕидквЛИіГЧЪаЩњЛюЃЌЕБТЗБпЬЏЗЗвВЙвзХжЇИЖБІЛђЮЂаХжЇИЖЖўЮЌТыЃЌвјаадкЧАЬЈвбОЪЇШЅСЫжБНгУцЖдзЊеЫЛуПюПЭЛЇЕФЛњЛсЃЌГЩСЫЕкШ§ЗНжЇИЖЕФЭЈЕРЃЛЮДРДЃЌЧјПщСДММЪѕдкжЇИЖСьгђЕФДДаТгІгУЃЌЪЙЕуЖдЕужБНгжЇИЖГЩЮЊПЩФмЃЌетгаПЩФмГСЫвјааЕФКѓТЗЃЌЪЙвјааГЙЕзЪЇШЅдкжЇИЖЬхЯЕжаЕФКЫаФзїгУЁЃгжБШШчЃЌЛЊЖћНжШеБЈвд“вјаавЕЕФгХВНЛЏ”ЃЈTheUberization of BankingЃЉЮЊЬтЃЌзЈУХБЈЕРСЫвЛМвНазіSoFiЕФН№ШкПЦММЙЋЫОЁЃетМвЙЋЫОДгзіЫЙЬЙИЃДѓбЇMBA бЇЩњДћПюЦ№МвЃЌШчНёвбОАбвЕЮёРЉеЙЕНвЛАуЕФИіШЫДћПюЁЂЕжбКДћПювдМАВЦИЛЙмРэЕШЙуЗКЕФСьгђЁЃСюШЫГЦЦцЕФЪЧЃЌетМвН№ШкПЦММЙЋЫОВЩгУСЫгыДЋЭГвјааЭъШЋВЛЭЌЕФЩЬвЕФЃЪН——ВЩгУВЛвЛбљЕФаХгУЦРЙРЗНЗЈЃЛВЛЮќЪеДцПюЃЛЭЈЙ§НЋздМКЕФЙЩШЈЪЭЗХИјИїРрЭЖзЪЛљН№ЛђЖдГхЛљН№ГяМЏзЪН№ЗХПюЃЛНЋвбЗЂЗХЕФДћПюНјаазЪВњжЄШЏЛЏНјаадйШкзЪЁЃетжжЙЩШЈШкзЪвјааВЛДцдкЦкЯоДэХфЗчЯеЃЌВЛЛсЗЂЩњМЗЖвЃЌвВВЛЪмЯжгавјааМрЙмдМЪјЁЃ

дкН№ШкПЦММЩњЬЌЬхЯЕжаЃЌМрЙмЕБОжЕФзїгУжСЙиживЊЁЃЦфМрЙмЗНЪНКЭСІЖШЛсжБНггАЯьвЛИіаТаЫаавЕЕФзпЯђЃЌЩѕжСЙиЯЕЕНаавЕЕФЩњЫРДцЭіЁЃН№ШкПЦММПЩФмДјРДвЛаЉаТЕФЗчЯеЃЌвВЖдН№ШкМрЙмЬсГіСЫаТЕФвЊЧѓЁЃР§ШчЃЌвјааМАЦфЫћЪмЕНбЯИёМрЙмЕФН№ШкЛњЙЙЃЌгыУЛгаМрЙмЛђЧсЖШМрЙмЕФаТаЫЪаГЁВЮгыепЃЈГЩЪьПЦММЙЋЫОЛђН№ШкПЦММГѕДДЙЋЫОЃЉЭЌЬЈОКММЃЌЯдШЛЖдН№ШкЛњЙЙВЛЙЛЙЋЦНЃЌетОЭашвЊгааТЕФМрЙмЫМТЗЁЃзмЬхПДЃЌЯрЕБвЛВПЗжЙњМвЖдгкН№ШкПЦММЕФЗЂеЙВЩШЁжЇГжЛђепНЯЮЊПэШнЕФЬЌЖШЃЌвдЙФРјКЭжЇГжН№ШкПЦММЗЂеЙЁЃР§ШчЃЌгЂЙњЪзЯШЬсГіЁЂЦфЫћвЛаЉЙњМвКѓајИњНјЕФ“МрЙмЩГКа”ЃЈRegulatory SandboxЃЉ,вдЪЕбщЕФЗНЪНЃЌДДдьСЫвЛИі“АВШЋЧјгђ”(safe place)ЃЌЪЪЕБЗХЫЩВЮгыЪЕбщЕФДДаТВњЦЗКЭЗўЮёЕФМрЙмдМЪјЃЌМЄЗЂДДаТЛюСІЁЃ

гІЖдН№ШкПЦММЬєеН

ЁЁЁЁУцЖджкЖраТЕФДГШыепКЭЦЫУцЖјРДЕФН№ШкПЦММРЫГБЃЌН№ШкЛњЙЙБиаыВЩШЁгІЖджЎВпЁЃДгФПЧАЧщПіПДЃЌвЛаЉН№ШкЛњЙЙвбОЛ§МЋВЩШЁааЖЏЃЌЖјДѓВПЗжЛњЙЙЩаЮДзіКУГфЗжзМБИЁЃИљОнАЃЩемЕФвЛЗнЕїВщЃЌга28% ЕФЛњЙЙжЦЖЈСЫШЋУцЕФН№ШкПЦММЗЂеЙеНТдЃЌИпДя72% ЕФЛњЙЙНігаСуЩЂЕФгІЖдВпТдЁЃЖјдкЭЦНјН№ШкПЦММЗЂеЙеНТдЙ§ГЬжаЃЌН№ШкЛњЙЙгжЛсУцСйШ§ЗНУцЕФЬєеНЃЌвЛЪЧИФБфН№ШкЛњЙЙЯжгаММЪѕКЭЯЕЭГЃЌУцЖдНЯДѓзшСІЃЛЖўЪЧаТММЪѕДДаТгІгУЕФЫйЖШФбвдЪЪгІЪаГЁашвЊЃЛШ§ЪЧН№ШкПЦММШЫВХКЭЯргІЦѓвЕЮФЛЏВЛзуЁЃ

ЮвЙњН№ШкПЦММдкШЋЧђДІгквЛЖЈЕФСьЯШЕиЮЛЃЌвЛаЉШЋЧђН№ШкПЦММХХааАёжаВЛЗІЮвЙњЛЅСЊЭјН№ШкЦѓвЕЕФЩэгАЃЛЛЈЦьвјааИќШЯЮЊШЋЧђН№ШкПЦММЪЙвјаавЕНјШыСЫвЛИіЗЂЩњБфИяЕФСйНчЕуЃЌЖјжаЙњГЌдНХЗУРвбОдНЙ§етвЛСйНчЕуЁЃЮоТлЙњМЪЩЯШчКЮЦРМлЃЌетаЉФъЮвЙњЛЅСЊЭјН№ШкЫфШЛДцдквЛаЉЮЪЬтЃЌЕЋШЁЕУЕФГЩОЭОйЪРжѕФПЁЃГ§СЫBAT ЕШЛЅСЊЭјОоЭЗКЭвЛаЉЛЅСЊЭјН№ШкГѕДДЦѓвЕЃЌН№ШкЛњЙЙвВЬсГіЛЅСЊЭјН№ШкеНТдЃЈШчЙЄаа e-ICBC еНТдЃЉЃЌДѓСІЗЂеЙЭјЩЯвјааЁЂЪжЛњвјааЁЂЭјЩЯЩЬГЧЁЂжБЯњвјааЃЌдкдЦМЦЫуЁЂДѓЪ§ОнЁЂШЫЙЄжЧФмЁЂЧјПщСДЕШММЪѕгІгУКЭДДаТЗНУцвВдкНјааЛ§МЋЬНЫїЁЃШЛЖјЃЌУцЖдЗЩЫйЗЂеЙЕФН№ШкПЦММЃЌДЋЭГН№ШкЛњЙЙжСЩйгІДгШ§ИіЗНУцбИЫйВЩШЁИќгаСІЕФааЖЏЁЃ

1. РћгУздЩэСІСПЃЌМгЧПжиЕуСьгђН№ШкПЦММбаЗЂЁЃЮвЙњИїН№ШкЛњЙЙПЦММПЊЗЂКЭДДаТФмСІЯрВюНЯДѓЃЌЧвбаЗЂСІСПзЂжиНтОіЕБЧАвЕЮёЮЪЬтНЯЖрЁЂЭЖШыЮДРДДДаТЗЂеЙЯрЖдНЯЩйЁЃаТаЮЪЦЯТЃЌН№ШкЛњЙЙвЊФУГівЛВПЗжбаЗЂСІСПЃЌИњзйН№ШкПЦММЗЂеЙЧАбиЃЌГжајбЇЯАеЦЮеЧАбиММЪѕЃЌбЁдёвЛаЉжиЕуСьгђЃЌПЊеЙОпгавЛЖЈГЌЧАадЕФДДаТбаЗЂЃЌНсКЯН№ШкЛњЙЙЕФЦЗХЦКЭЛљДЁЩшЪЉгХЪЦдіЧПОКељФмСІЁЃвЛаЉДѓаавбОПЊЪМааЖЏЃЌР§ШчЃЌЙЄЩЬвјааАбШЫЙЄжЧФмЁЂЧјПщСДЁЂДѓЪ§ОнЕШзїЮЊжиЕуДДаТгІгУСьгђЃЌПЊеЙГЌЧАадбаЗЂЃЛUBS дкТзЖиН№ШкИпПЦММЗѕЛЏЛљЕиLevel ПЊЩшСЫАьЙЋЪвЃЌзЈУХбаОПДДаТЕФE- ЧјПщСДЃЈEblockchainЃЉгІгУЃЛжаЙњвјааГЩСЂН№ШкММЪѕАьЙЋЪвЃЌзЈУХДгЪТЮДРД3 ЁЋ 5 ФъН№ШкПЦММДДаТбаЗЂЃЛЛЈЦьвјаадк2015 Фъ11 дТГЩСЂ“ЛЈЦьН№ШкПЦММ”ЃЈCiti FintechЃЉЃЌетИіаТВПУХВЛНіеаФМСЫДѓСПРДздбЧТэбЗЁЂБДБІЕШПЦММЙЋЫОЕФдБЙЄЃЌЛЙгыЦфЫћН№ШкПЦММЙЋЫОКЯзїЃЌПЊеЙДДаТбаЗЂЃЌЦфЪзвЊШЮЮёЪЧЪЙAPP гУЩљвєКЭУцВПЪЖБ№ШЁДњУмТыЁЃ

2. БќГаПЊЗХЙВгЎОЋЩёЃЌМгЧПгыН№ШкПЦММЯрЙиЦѓвЕКЯзїЁЃН№ШкЛњЙЙвЊбЇЯАПЊдДЁЂПЊЗХЕФЛЅСЊЭјЮФЛЏЃЌдкМгЧПздЩэШЫВХХрбјКЭММЪѕДЂБИЕФЭЌЪБЃЌМсГжПЊУХДДаТЁЃвЛЗНУцЃЌвЊгТгкПЊЗХвЛаЉздЩэЕФЪ§зжЛЏзЪдДЁЃетЗНУцЙњЭтвбОгавЛаЉЯШР§ЁЃР§ШчЃЌЕТЙњFidor Bank НЈСЂСЫвЛИізЈУХЕФДјгавЛЖЈПЊЗХгІгУНгПкЃЈAPIЃЉЕФжаМфМўЃЌгУгкЮЊКЯзїЛяАщЬсЙЉжЇГжЃЌвдНјвЛВНЮЊБОааПЭЛЇЬсЙЉИќЗсИЛИќИіадЛЏЕФН№ШкЗўЮёЁЃИпЪЂЁЂФІИљДѓЭЈЕШН№ШкЛњЙЙВЛНіЪЙгУПЊдДШэМўЃЌвВЯђПЊдДЩчЧјЙБЯзздМКЕФПЊдДЯюФПЁЃСэвЛЗНУцвЊМгЧПгыСьЯШПЦММЛђН№ШкПЦММЙЋЫОКЯзїЁЃШчШ№ЪПаХДћЁЂАЭПЫРГЁЂUBSЁЂЛЈЦьЕШжкЖрвјаааћВМгыХІдМвЛМвГѕДДЙЋЫОR3CEV КЯзїЃЌЙВЭЌЭЖзЪПЊЗЂЦѓвЕМЖЧјПщСДММЪѕБъзМЃЌвдБуЪЙетвЛММЪѕФмЙЛЮЊН№ШквЕЬсЙЉЧјПщСДНтОіЗНАИЁЃ

3. МгДѓН№ШкПЦММЭЖзЪСІЖШЃЌШкШыН№ШкПЦММРЫГБЁЃЗчЯеЭЖзЪвЛжБвдРДЪЧН№ШкПЦММГѕДДЙЋЫОШкзЪЕФжївЊЭООЖЁЃНќФъРДЃЌЙњМЪЩЯвЛаЉН№ШкЛњЙЙШчИпЪЂЁЂЛЈЦьЁЂЩЃЬЙЕТЁЂФІИљЫЙЬЙРћЁЂУРЙњвјааЁЂШ§СтШеСЊН№ШкМЏЭХЕШдкЭЖзЪВЂЙКН№ШкПЦММЙЋЫОЗНУцЯрЕБЛюдОЁЃдкЮвЙњЃЌН№ШкЛњЙЙЭЖзЪПЦММЙЋЫОЃЌВЛНіПЩвдЭъЩЦПЦММН№ШкЗўЮёФЃЪНЃЌжЇГжПЦММДДаТДДвЕЦѓвЕЗЂеЙЃЌЖјЧвПЩвдЛёЕУН№ШкПЦММЯрЙиШЫВХКЭММЪѕЃЌФмЙЛНЯПьЭЦНјздЩэН№ШкПЦММЗЂеЙЁЃШЫУёвјааЁЂвјМрЛсЁЂПЦММВПСЊКЯЗЂВМЁЖЙигкжЇГжвјаавЕЛњЙЙЛњЙЙМгДѓДДаТСІЖШПЊеЙПЦДДЦѓвЕЭЖДћСЊЖЏЪдЕуЕФжИЕМвтМћЁЗЃЌЮЊЮвЙњвјаавЕВЮгыН№ШкПЦММЭЖзЪЬсЙЉСЫаТЛњгіЁЃ

ДгИќГЄдЖЕФНЧЖШЃЌУцЖдЪ§зжЛЏЩњЛюРЫГБКЭПЭЛЇашЧѓОоДѓБфЛЏЃЌН№ШкЛњЙЙЦШЧаашвЊжиаТЫМПМздЩэдкаТН№ШкЩњЬЌжаЕФЮЛжУКЭОгЊЙмРэФЃЪНЃЌжЦЖЈИќГЙЕзЕФЪ§зжЛЏзЊаЭеНТдЃЌгНгН№ШкПЦММДјРДЕФаТЬєеНЁЃ

ЃЈЮФеТРДдДЃКН№ШкЕчзгЛЏдгжОЃЉ

знЙлжаЙњвјаавЕЫљОРњЕФзЊаЭгыЗЂеЙЃЌФПЧАЫљЪЕЯжЕФвЕЮёФЃЪНДДаТШдОпБИЁАвдЕу

жБЯњвјааМДЪЙзїЮЊДЋЭГвјааЕФЧўЕРМлжЕДцдкЃЌН№ШкЛЅСЊЭјЛЏЕФЧїЪЦКЭжБЯњвјаадк