- ПьНнЫбЫї

- ШЋеОЫбЫї

НќФъРД,ШЋЧђЗЖЮЇФкаХЯЂММЪѕДДаТМгПьЃЌаТММЪѕгыН№ШкЕФШкКЯЗЂеЙЫљДјРДЕФаТВњЦЗЁЂаТЗўЮёВЛЖЯгПЯжЁЃЕГжабыЁЂЙњЮёдКИпЖШжиЪгаХЯЂЯћЗб,ЙњЗЂ[2013]32КХЮФМўВПЪ№СЫЙигкДйНјаХЯЂЯћЗбРЉДѓФкашЕФШєИЩвтМћЁЃгыДЫЭЌЪБЃЌЕчзгЩЬЮёвРЭаЛЅСЊЭјЦНЬЈКЭжЇИЖЪжЖЮЕФДДаТЖјШЁЕУПеЧАЕФЗЂеЙ,МЋДѓЕиИФБфзХЯжДњШЫЕФЩњЛюФЃЪНЁЃМЬЕчзгжЇИЖКЭЭјТчвјаажЎКѓЃЌвЦЖЏжЇИЖЮовЩЪЧжЇИЖЪжЖЮЕФгжвЛДЮДДаТЃЌетжжжївЊвдЪжЛњЕШвЦЖЏЭЈаХЩшБИЕФАВШЋФЃПщЃЈSEЃКSecurity ElementЃЉЮЊгУЛЇеЫЛЇЁЂЩэЗнШЯжЄЕШУєИаЪ§ОнЕФДцДЂдиЬхЃЌРћгУЯпЩЯвЦЖЏЭЈаХЭјТчЛђЯпЯТPOSЁЂATMЕШЪмРэжеЖЫЃЌЪЕЯжВЛЭЌеЫЛЇжЎМфЕФзЪВњзЊвЦЛђжЇИЖааЮЊЃЌЪЙЕУжЇИЖааЮЊГЙЕзЪЕЯжЫцЪБЫцЕиЁЂЫцаФЫљгћЃЌИјгУЛЇДјРДШЋаТЕФЯћЗбжЇИЖЬхбщЁЃ

вЛЁЂЗЂеЙЯжзДгыжЦдМвђЫи

вЦЖЏжЇИЖвЕЮёзїЮЊвЛжжАВШЋЁЂПьНнЕФаТаЫжЇИЖЗНЪНЃЌЦфСМКУЕФЗЂеЙЧАОАЛёЕУСЫВњвЕИїЗНЕФШЯПЩЁЃФПЧАЃЌЙњМЪЁЂЙњФкЛљгквЦЖЏжЇИЖЕФНќГЁжЇИЖЃЈNFCЃКNear Field CommunicationЃЉДДаТШЁЕУСЫЛ§МЋНјеЙЃЌУРЙњЁЂЗЈЙњЁЂШеБОЁЂКЋЙњЁЂаТМгЦТЕШЙњМвТНајПЊеЙСЫвЦЖЏжЇИЖЕФНќГЁгІгУЃЌУРЙњЕФGoogle Wallet гІгУЃЌНЋАВШЋаОЦЌЃЈSEЃЉжУгкЖЈжЦЪжЛњжаЃЌвдЗЧНгДЅЃЈNFCЃЉЗНЪНЪЕЯжПьЫйжЇИЖЃЛЗЈЙњЕФвЦЖЏЭЈаХдЫгЊЩЬдкSIMПЈЩЯЗЂаагУгкЯжГЁаЁЖюжЇИЖЕФздгаеЫЛЇЃЌТњзуЪжЛњгУЛЇЕФЙКЮяЁЂГЫГЕЕШашвЊЁЃЙњФкШ§ДѓдЫгЊЩЬИїздНЈСЂСЫздМКЕФвЦЖЏжЇИЖПЩаХЗўЮёЦНЬЈЃЈTSM: Trusted Service ManagerЃЉЃЌЬсЙЉВЛЭЌаавЕЕФжЇИЖгІгУЃЈР§ШчН№ШкЁЂЙЋНЛЕШЃЉЃЛжаЙњвјСЊгыВПЗжЩЬвЕвјаавВНЈЩшСЫTSMЃЌЯђКЯзїЕФдЫгЊЩЬЬсЙЉН№ШкжЇИЖгІгУЁЃ

ЕЋгЩгквЦЖЏжЇИЖММЪѕЗНАИЕФЖрбљадЁЂАВШЋдиЬхКЭЭЈаХЭјТчЕФПЊЗХадЁЂвЕЮёСїГЬЕФИДдгадЃЌВЛЭЌTSMжЎМфЕФЛЅСЊЛЅЭЈДцдкеЯАЃЌиНашЙЙНЈАВШЋПЩаХЩњЬЌЛЗОГвдДйНјвЦЖЏжЇИЖВњвЕНЁПЕгаађЗЂеЙЁЃЖјЧвЃЌжюЖржЦдМвЦЖЏжЇИЖЪаГЁЗЂеЙЕФвђЫиПЭЙлДцдкЃЌР§ШчNFCЪжЛњЦЗжжЯрЖдЕЅвЛЁЂSEаОЦЌЕФжЦзїГЩБОЦЋИпЁЂжЇГжЩСИЖЕФжеЖЫЛњЪ§СПгаД§НјвЛВНРЉеЙЁЂNFCгІгУЪ§СПНЯЩйЕШЁЃМЄЛювЦЖЏжЇИЖЪаГЁЃЌЮќв§ИќЖрЕФШЫЪЙгУвЦЖЏжЇИЖЃЈгШЦфЪЧНќГЁжЇИЖЃЉвЕЮёЃЌашвЊећИіВњвЕСДЃЈаОЦЌЩЬЁЂПЈЩЬЁЂЪжЛњГЇЩЬЁЂTSMдЫгЊЗНЁЂгІгУЗўЮёЬсЙЉЩЬЕШЃЉЕФИпаЇКЯзїЁЃ

вђДЫЃЌЙЙНЈЙњМвМЖвЦЖЏжЇИЖЙЋЙВЗўЮёЦНЬЈвтвхжиДѓЃЌГадизХАВШЋПЩаХЁЂзЪдДећКЯгХЛЏЁЂвЕЮёЭГвЛМрЙмЕФжАд№ЃЌВЛНіЗўЮёгкЕчзгЯжН№ЁЂНшМЧгІгУЁЂДћМЧгІгУЕШН№ШкгІгУЃЌЛЙПЩЗўЮёгкдЄИЖЗбПЈЁЂЙЋНЛЁЂгХЛнШЏЕШЦфЫћаавЕгІгУЃЈМћЭМ1ЃЉЁЃ

ЭМ1 вЦЖЏжЇИЖЙЋЙВЗўЮёЦНЬЈвЕЮёЗЖЮЇ

ЖўЁЂвЦЖЏжЇИЖЙЋЙВЗўЮёЦНЬЈЕФФПБъЖЈЮЛ

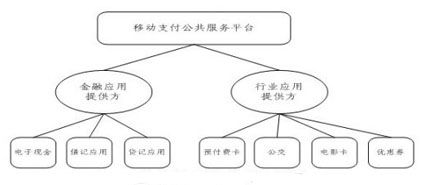

ЮЊИќКУЕиДйНјвЦЖЏжЇИЖЯђЗўЮёИќМгЗсИЛЁЂгІгУИќМгЙуЗКЁЂЙІФмИќМгЧПДѓЕФвЦЖЏН№ШкЦеЛнЗНЯђЗЂеЙЃЌжаЙњШЫУёвјаае§дкМгПьНЈЩшЙњМвМЖН№ШкЛљДЁЩшЪЉ——вЦЖЏжЇИЖАВШЋПЩаХЙЋЙВЗўЮёЦНЬЈЃЌНтОіПчЛњЙЙМфгІгУЙВЯэЁЂЪЕЬхЛЅаХЁЂЯЕЭГЛЅЭЈЕШЮЪЬтЃЌН№ШкаХЯЂжааФИКд№ИУЦНЬЈЕФдЫгЊЁЃ

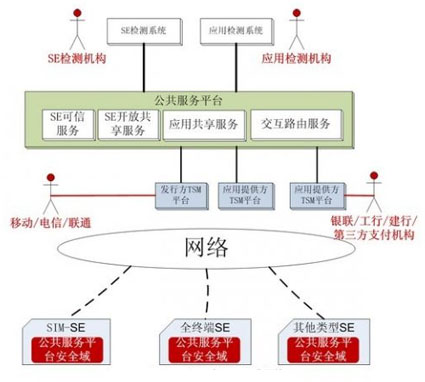

вЦЖЏжЇИЖЙЋЙВЗўЮёЦНЬЈЕФКЫаФФПБъЪЧЪЕЯжвЦЖЏжЇИЖ“СЊЭјЭЈгУЁЂАВШЋПЩаХ”ЁЃвдЙЋЙВЗўЮёЦНЬЈЮЊКЫаФЕФвЦЖЏжЇИЖММЪѕЬхЯЕЃЈШчЭМ2ЃЉПЩЯђВЮгыепЬсЙЉSEЕФПЩаХЙмРэЁЂгІгУЩњУќжмЦкЙмРэЁЂПчЦНЬЈгІгУЙВЯэЕШЗўЮёЁЃЙЋЙВЗўЮёЦНЬЈ“АВШЋПЩаХЁЂСЊЭјЭЈгУ”ЕФФПБъжївЊЛљгквдЯТЗНЪНЪЕЯжЃКЭЈЙ§НЈЩшЭГвЛЕФCAМАУмдПЙмРэЯЕЭГЃЌЪЕЯжВЛЭЌВЮгыепЁЂЪжЛњжеЖЫSEМАЙЋЙВЗўЮёЦНЬЈжЎМфЕФЩэЗнШЯжЄЃЛЭЈЙ§НЈСЂШЋОжТЗгЩБэЃЌЪЕЯжВЛЭЌTSMЦНЬЈжЎМфЕФгІгУЙВЯэЁЃ

ЭМ2 вЦЖЏжЇИЖММЪѕЬхЯЕМмЙЙ

Ш§ЁЂвЦЖЏжЇИЖЙЋЙВЗўЮёЦНЬЈЕФдЫгЊФЃЪНЬНЫї

вЦЖЏжЇИЖвЕЮёЕФЕфаЭСїГЬЮЊЃКTSMЗЂааЗНЯђЪжЛњгУЛЇЗЂааSEЃЌВЂНјааКЯЗЈадбщжЄЃЛЙЋЙВЗўЮёЦНЬЈЭЈЙ§гІгУзЂВсКЭКЯЗЈадЪ§зжЧЉУћКѓгІгУПЩЩЯЯпЃЛЪжЛњSEдкЙЋЙВЗўЮёЦНЬЈзЂВсМЄЛюЃЛTSMдЫааЗНЖдЦфНјааЩэЗнбщжЄЃЛЪжЛњSEЕФFCSDАВШЋгђНјааКЯЗЈадМьВщЃЛгІгУЬсЙЉЗННјаагІгУЕФИіШЫЛЏЃЌЯђSEМгдигУЛЇИіШЫаХЯЂМАвјааПЈаХЯЂЃЛгУЛЇМДПЩНјааЪжЛњжЇИЖЃЈМћЭМ3ЃЉЁЃ

ЭМ 3 вЦЖЏжЇИЖЕФЕфаЭвЕЮёСїГЬ

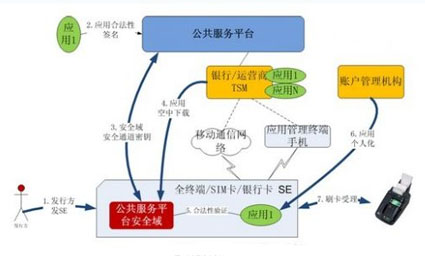

УЛгаеце§зЅЖдЪБДњГБСїЃЌУЛгаЙизЂеце§ЕФЯћЗбепЃЌУЛгазЊБфеце§ЕФОгЊЫМЮЌЁЃУё

ДЌаЁКУЕїЭЗЕФГЧЩЬааОЙ§МИФъЕФФкЙІаоСЖЃЌдкШчНёжаЙњОМУАцЭМжаЕФБэЯжЮЕЮЊЧР