- ПьНнЫбЫї

- ШЋеОЫбЫї

ФПЧАЃЌдкЮвЙњОМУЩчЛсНјШы“ЛЅСЊЭј+”ЪБДњКЭОМУаТГЃЬЌЃЌвјаавЕОгЊгіЕНСЫЧАЫљЮДгаЕФЬєеНЛђЛњгіЁЃХЉвЕвјааСЂзуЗўЮё“Ш§ХЉ”ЃЌЛ§МЋбаОПКЭЪЕМљЛЅСЊЭјЪБДњЛнХЉН№ШкЗўЮёЗЂеЙЕФаТЧїЪЦЁЂаТФЃЪНЃЌЬНЫїГівЛЬѕРћгУЛЅСЊЭјММЪѕЙЙНЈЕиЧјзлКЯЛЏЛнХЉН№ШкЗўЮёЭјТчЕФаТЫМТЗЁЃ

вЛЁЂ“EХЉЙмМв”ЬюВЙвјааШ§ХЉЕчЩЬЗўЮёПеАз

ЁЁЁЁ“ЮвЙ§ШЅЖЉЛѕЃЌжївЊЪЧППЕчЛАгыХњЗЂЩЬСЊЯЕЃЌЗбЪБЗбСІЃЌвЊЧѓЛЙВЛФмМАЪБЕУЕНТњзуЁЃСНИідТЧААВзАСЫХЉвЕвјааЕФ‘EХЉЙмМв’(ШчЭМ1ЫљЪО)аЁжњЪжКѓЃЌзуВЛГіЛЇЃЌОЭФмЖЉЕНЕъРяЫљШБЕФЛѕЮя”ЃЌКўББЪЁаЂИаЪааЂВ§ЯиЖИЩНЯчЕФИіЬхОгЊЛЇЛЦвхИпаЫЕиЫЕЃЌ“ЯждкЕФЩњвтдНРДдНКУЃЌЪеШывВЗЗЌСЫЁЃ”

ЁЁЁЁЛЦвхЫљЫЕЕФ“EХЉЙмМв”ЃЌЪЧХЉвЕвјааКўББЪЁЗжаазджїбаЗЂЕФ“Ш§ХЉ”ЕчЩЬЦНЬЈЁЃЫќСЌНгЯигђХЉЛЇЁЂХЉМваЁГЌЪаКЭЩЯгЮЩЬМвЃЌЪЧЯпЩЯЯпЯТвЛЬхЛЏЛЅСЊЭјН№ШкЗўЮёЦНЬЈЃК”EХЉЙмМв”жївЊгаЛнХЉЩЬГЧЁЂЪевјАяЪжЁЂНЩЗбЩЬГЧЁЂЛнХЉжБЯњЁЂЛ§ЗжЩЬГЧЕШЮхДѓЙІФмЃЌМШФмАяжњЩЯгЮХњЗЂЩЬРЉГфЯТгЮПЭЛЇЃЌгжФмАяжњЯТгЮЩЬЛЇЪЕЯжЖЉЛѕЙмРэЁЂПтДцЙмРэЕШЁЃНёФъДКНкЧАЃЌЛЦвхГЂЪдАВзАСЫ“EХЉЙмМв”етПюAPPЃЌСюЫћУЛЯыЕНЕФЪЧЃЌетИіЦНЬЈШУЫћЪЁШЅСЫжЎЧАЫЭЛѕВЛгІМБЁЂЛѕЦЗЙцИёВЛвЛжТЁЂЕЃаФЪеЕНМйБвЕШжюЖрЗГФеЃЌСНИіЖрдТЪБМфЫћЕФЪеШыЛЙЪЕЯжСЫЫЋБЖдіГЄЁЃСНИіЖрдТФкЃЌЛЦвхЕФаЁЕъРћгУ“EХЉЙмМв”ЭъГЩНЛвз1700ЖрБЪЃЌРлМЦНЛвзЖю35.3ЭђдЊЁЃДЫЭтЃЌЫћЛЙЬиБ№ЭЦГіСЫЕъРядРДУЛгаЕФаТЦЗжжЃЌ“НіНёФъОЭдіСЫЪЎМИИіаТЦЗжж”ЁЃ

ЁЁЁЁ“EХЉЙмМв”зд2014ФъЕздкКўББЪзЭЦдЫгУжСНёЃЌвбНјзЄЯигђДѓаЭХњЗЂЩЬ800грЛЇЃЌЪЕЯжСЫШЋЪЁ69ИіЯигђШЋИВИЧЃЌЭЦЙуЯТгЮХЉМвЕъ2ЭђгрЛЇЃЌга5000ЖрИіЛнХЉЭЈЗўЮёЕугІгУ”EХЉЙмМв”НјааЛЅСЊЭјЛЏЩ§МЖЃЌНЛвзСїСПМгЫйдіГЄЁЃ4дТ17ШеЃЌХЉвЕвјаа“EХЉЙмМв”ЗЂВМЭЦНщЛсдкЮфККГЩЙІОйАьЃЌНЋж№НЅУцЯђШЋЙњЭЦЙуЁЃХЉвЕвјааИБааГЄВЬЛЊЯрБэЪОЃЌ“EХЉЙмМв”ЦНЬЈЪЕЯжСЫЛнХЉЭЈЙЄГЬгыЕчЩЬН№ШкгааЇЖдНгЃЌНтОіСЫЛнХЉЭЈЙЄГЬЛЅСЊЭјЛЏДДаТЩ§МЖЁЂХЉДхЩЬЦЗСїЭЈСьгђаХЯЂЛЏЁЂЯпЩЯЯпЯТНЛвзШкКЯЕШжюЖрФбЬтЃЌЬюВЙСЫвјаа“Ш§ХЉ”ЕчЩЬЗўЮёЕФПеАзЁЃ

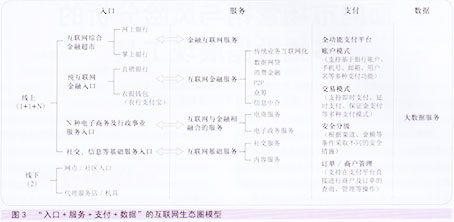

ЖўЁЂЙЙНЈШЋУцЗўЮё“Ш§ХЉ”ЕФХЉДхЛЅСЊЭјН№ШкЩњЬЌШІ

ЁЁЁЁЫцзХ“ЛЅСЊЭј+”ЪБДњЕФЕНРДЃЌДЋЭГвјааЕФН№ШкЗўЮёж№НЅФкЧЖгкЩњВњЁЂЩњЛюГЁОА(ЩЬЮёЁЂЩчНЛЕШ)жЎжаЃЌЕМжТСЫН№ШкЭбУНЯжЯѓЕФЯдЯжЁЃДгзмЬхПеМфРДПДЃЌЛЅСЊЭјН№ШкФПЧАЫфШЛЗчЭЗЧПОЂЃЌЕЋЪЧШдДІгкГѕМЖНзЖЮЃЌеНТдПеМфКмДѓЃЌЖјХЉвЕвјаадкНјОќЛЅСЊЭјН№ШкСьгђЪБЃЌеНТджЇЕуЕФбЁдёМЋЮЊВЛвзЁЃАЂРяЯЕвдЕчЩЬЦНЬЈзїЮЊжЇЕуЃЌж№НЅЯђОгУёЩњЛюЁЂГіааЕШЗНУцЭиеЙжЇИЖЁЂШкзЪвЕЮёЕФЗЂеЙПеМфЃЛЬкбЖЯЕвдЩчНЛЦНЬЈКЭЯпЩЯгЮЯЗзїЮЊжЇЕуЃЌАйЖШЯЕдђвдЫбЫїКЭЙуИцЮЊжЇЕуЃЌЖМдкСІЭМРЉеЙжЇИЖКЭШкзЪвЕЮёПеМфЁЃХЉвЕвјаавбОВЛДѓПЩФмвдЕЅвЛЕФЕчЩЬЦНЬЈЁЂЩчНЛЦНЬЈЁЂЫбЫїЦНЬЈзїЮЊеНТджЇЕуЃЌетаЉеНТджЇЕувбОаЮГЩСЫЪаГЁИёОжЃЌФбвдКГЖЏЁЃ

ЁЁЁЁЮЊгІЖдН№ШкЭбУНЃЌЧвЕЅвЛжЇЕугжВЛзувджЇГХЛЅСЊЭјН№ШкеНТдЕФОжУцЃЌХЉвЕвјааНсКЯздЩэгХЪЦЬсГіСЫ“ЙЙНЈШЋУцЗўЮё“Ш§ХЉ”ЕФХЉДхЛЅСЊЭјН№ШкЩњЬЌШІ”ЕФеНТд(ШчЭМ2ЫљЪО)ЁЃ

ЁЁЁЁЕквЛЃЌДгзЪдДНЧЖШПДЃЌХЉвЕвјаадкШ§ХЉЕиЧјгЕга3000МвЯиМЖЗжааКЭ65ЭђИіЛнХЉЭЈДхМЖЗўЮёЕуЃЌзщГЩСЫИВИЧШЋЙњЕФЗўЮёШ§ХЉПЭЛЇЕФЮяРэЭјТчЃЌЮЊЙЙНЈН№ШкЗўЮёЩњЬЌШІЕьЖЈСЫЛљДЁЁЃЕкЖўЃЌДгвЕЮёЙцФЃПДЃЌЮЊСЫЛ§МЋЯьгІеўИЎЗўЮё“Ш§ХЉ”ЕФКХейКЭвЊЧѓЃЌМљааЦѓвЕЩчЛсд№ШЮЃЌ“Ш§ХЉ”вЕЮёРњРДЪЧХЉвЕвјааИїЯюЙЄзїЕФжижажЎжиЃЌЮоТлвЕЮёжжРрЛЙЪЧвЕЮёЙцФЃЃЌгыЭЌвЕЯрБШОљгаНЯЮЊУїЯдЕФгХЪЦЁЃЩЯжСжЇГжШ§ХЉЧјгђОМУЗЂеЙЁЂДйНјХЉДхЙЄвЕЛЏЁЂГЧеђЛЏКЭВњвЕЛЏЃЌЯТжСТњзуХЉУёШеГЃЩњЛюЕФН№ШкашЧѓЃЌХЉвЕвјаадкШ§ХЉЕиЧјОпБИШЋЗНЮЛзлКЯН№ШкЗўЮёЕФФмСІЁЃЕкШ§ЃЌДгЪаГЁОКељПДЃЌХЉаХЩчЁЂХЉЩЬааЁЂЙњгаДѓааЩѕжСЛЅСЊЭјЙЋЫОЕШИїЗНдк“Ш§ХЉ”ЕиЧјЕФЪаГЁОКељШеЧїМЄСвЃЌДЋЭГЕФЕЅвЛВњЦЗгЊЯњвбОЮоЗЈТњзуВювьЛЏЁЂзлКЯЛЏОКељЕФашвЊЃЌвђДЫХЉвЕвјааећКЯ“Ш§ХЉ”ВњЦЗКЭвЕЮёЦНЬЈЃЌЪЙжЎЯрЛЅгаЛњШкКЯЃЌБржЏГЩН№ШкЗўЮёЕФЩњЬЌШІЭјТчЃЌаЮГЩКЯСІгХЪЦЁЃЭЌЪБЃЌдк“ЛЅСЊЭј+”ЪБДњЃЌН№ШкЗўЮёж№НЅФкЧЖгк“Ш§ХЉ”ПЭЛЇШеГЃЕФЩњВњКЭЩњЛюЃЌН№ШкЗўЮёжЛгагыЕчЩЬЕШЩЬвЕГЁОАНјааНєУмНсКЯЃЌВХФмИќМгЬљКЯПЭЛЇЕФЪЙгУЯАЙпЁЃ“EХЉЙмМв”ЪЧХЉвЕвјаавдЕчЩЬЦНЬЈЮЊжЇЕуЃЌгЩН№ШкСьгђПчНчНјШыЛЅСЊЭјЕчзгЩЬЮёСьгђЕФвЛДЮГЩЙІДДаТЃЌЕЋвВНіЪЧЦфдк“Ш§ХЉ”ЕиЧјЙЙНЈ“ЛЅСЊЭјН№ШкЩњЬЌШІ”ЖјТѕГіЕФЕквЛВНЁЃ

ЁЁЁЁЯТвЛВНЃЌХЉвЕвјааНЋДгЛЅСЊЭјЬиЩЋН№ШкЗўЮёЁЂХЉвЕЩњВњЗўЮёЁЂГЧЯчЩњЛювЛЬхЛЏЗўЮёЁЂХЉУёеїаХЗўЮёЁЂЪ§ОнаХЯЂЗўЮёЕШИќЖрЕФвЕЮёГЁОАКЭаавЕгІгУШыЪжЃЌМгДѓвјеўЁЂвјЦѓЁЂвјвјМфКЯзїСІЖШЃЌМгДѓДДаТзЪдДЭЖШыЃЌж№ВННЈСЂУцЯђ“Ш§ХЉ”ПЭЛЇЕФЁЂШЋЗНЮЛЧЖШыХЉДхЩчЛсЩњВњЁЂЩњЛюЗНЗНУцУцЕФЛЅСЊЭјН№ШкЗўЮёЩњЬЌШІЭјТчЁЃ

ЁЁЁЁвдХЉвЕЩњВњЮЊР§ЁЃ2015Фъжабы1КХЮФМўЖдЪЕЯжХЉвЕЯжДњЛЏЗЂеЙИјГіСЫУїШЗЕФВПЪ№КЭвЊЧѓЃЌЮвЙњаТаЭХЉвЕОгЊжїЬхДѓСПгПЯжЃЌЩњВњЙцФЃЛЏЁЂМЏдМЛЏЫЎЦНПьЫйЬсИпЃЌЖдН№ШкЗўЮёЕФашЧѓШевцЧПСвЃЌДђПЊСЫХЉДхЩњВњН№ШкЪаГЁОоДѓЗЂеЙПеМфЁЃеыЖдетбљЕФБфЛЏЃЌХЉвЕвјааДгХЉзЪСїЭЈЁЂХЉЛњзтСоЁЂХЉвЕБЃЯеЁЂЭСЕиСїзЊЕШСьгђзХЪжбаОПЃЌЬНЫїДДаТЯрЙиН№ШкЗўЮёВњЦЗЁЃ

ЁЁЁЁДЫЭтЃЌДДаТЛнХЉЛЅСЊЭјН№ШкВњЦЗТњзуХЉУёШевцдіГЄЕФН№ШкВњЦЗашЧѓЁЂДђЭЈГЧЯчДђдьХЉВњЦЗНјГЧКЭЙЄвЕЦЗЯТЯчЕФЛнХЉЩЬЦЗСїЭЈЧўЕРЁЂНЈЩшХЉУёеїаХЬхЯЕНтОіЛнХЉаХДћШкзЪФбЕШвЛЯЕСаН№ШкЗўЮёКЭВњЦЗНЋТНајбаЗЂЃЌж№ВНЭъЩЦХЉДхЛЅСЊЭјН№ШкЗўЮёЩњЬЌШІЭјТчЁЃ

Ш§ЁЂгУПЦММжЇГХХЉДхН№ШкЗўЮёЩњЬЌШІЭјТчНЈЩш

ЁЁЁЁХЉвЕвјаагІГфЗжРћгУвЦЖЏЛЅСЊЁЂДѓЪ§ОнЁЂдЦМЦЫуЕШЛЅСЊЭјММЪѕЃЌДђдьХЉДхН№ШкЗўЮёЩњЬЌШІЭјТчЁЃ

ЁЁЁЁ1ЃЎ“ШыПк+ЗўЮё+жЇИЖ+Ъ§Он”ЕФЛЅСЊЭјЩњЬЌШІФЃаЭ

ЁЁЁЁгыДЋЭГЕФ“ЧўЕР+ЗўЮё”ЕФЕчзгвјаавЕЮёФЃЪНЯрБШЃЌ“ШыПк+ЗўЮё+жЇИЖ+Ъ§Он”ЕФЛЅСЊЭјЩњЬЌШІФЃаЭ(ШчЭМ3ЫљЪО)ОпгаШ§ЕуЯджјЕФВЛЭЌЁЃвЛЪЧгУ“ШыПк”ЬцЛЛдЯШвјаавЕЕчзгЧўЕРЕФИХФюЁЃетвтЮЖзХвјаавЊДгдЯШЕФЯпЯТДЋЭГПЭЛЇЫМЮЌ(ЕЅвЛТєВњЦЗ)ЯђЛљгкЛЅСЊЭјЕФгУЛЇЫМЮЌ(ЙиЯЕдЫгЊ)НјаазЊБфЃЌЪїСЂгУЛЇжСЩЯЁЂзЂжиЬхбщЁЂУтЗбВњЦЗЁЂСїСПЫМЮЌЕШРэФюЃЌЙЙНЈЛљгкAPPЁЂУХЛЇЭјеОЁЂЕчзгвјааЁЂЯпЯТЭјЕуЁЂжЧФмЛњОпЕФЃЌзлКЯВњЦЗДДаТЁЂгЊЯњЁЂдЫгЊЕФЃЌЯпЩЯЯпЯТвЛЬхЛЏЕФ“ШыПк”ЬхЯЕЁЃЖўЪЧАщЫцЛЅСЊЭјЩЬвЕЗўЮё(ЕчЩЬЁЂ020ЕШ)ЕФХюВЊЗЂеЙЃЌжЇИЖетИідБОНЯЮЊЕзВуЕФвјааН№ШкЗўЮёЃЌжиаТЛиЕНСЫЩЬвЕгІгУГЁОАЕФКЫаФЕиЮЛЃЌЪЧЛЅСЊЭјИїжжЩЬвЕЗўЮёФЃЪНЕФзюжеБеЛЗЛЗНкЃЌЖјЧвдкЛЅСЊЭјН№ШкВЛЖЯЗЂеЙЕФБГОАЯТЃЌжЇИЖВњЦЗЕФДДаТВуГіВЛЧюЃЌдкДЫЧщПіЯТЃЌвјааМБашМгЧПЖджЇИЖВњЦЗДДаТЕФжиЪгКЭжЇГжЁЃШ§ЪЧЫцзХЛЅСЊЭјЩЬвЕЗўЮёЕФВЛЖЯЗЂеЙЃЌвјааЗўЮёБЛВЛЖЯЕФКѓЬЈЛЏЁЂЙмЕРЛЏЃЌвјаагыЩЬвЕЙ§ГЬжаВњЩњЕФаХЯЂСїЁЂзЪН№СїЁЂЮяСїЕШаХЯЂЪ§ОнБЛИюСбПЊРДЃЌаХЯЂВЛЖдГЦДјРДЕФОгЊЗчЯеВЛЖЯМгОчЁЃЭЌЪБЃЌдкЛЅСЊЭјЪБДњЃЌЪ§ОндкПЭЛЇгЊЯњЁЂВњЦЗДДаТЕШСьгђЕФживЊадБЛШеНЅШЯжЊЁЃвђДЫЃЌЙЙНЈЛЅСЊЭјН№ШкЩњЬЌШІБиаыМгЧПЖдПЭЛЇЪ§ОнКЭНЛвзаХЯЂЕФеЦПигыЪЙгУЁЃ

ЁЁЁЁ2ЃЎЮхДѓЗўЮёЦНЬЈ

ЁЁЁЁЮЊгааЇжЇГХЛЅСЊЭјН№ШкЩњЬЌШІЗўЮёЭјТчЃЌНсКЯЛЅСЊЭјН№ШкЯЕЭГМмЙЙЩшМЦЃЌХЉвЕвјааНЋзХЪжЙЙНЈЮхДѓЗўЮёЦНЬЈЁЃвЛЪЧЕчзгЧўЕРЗўЮёЦНЬЈЃЌМЏГЩДЋЭГЕФЭјЩЯвјааЁЂеЦЩЯвјааЕШН№ШкЗўЮёЁЃЖўЪЧЛЅСЊЭјН№ШкЗўЮёЦНЬЈЃЌжЇГжЛљгкЛЅСЊЭјеЫЛЇКЭЪ§ОнЕФН№ШкЗўЮёВњЦЗЃЌШчЪ§ОнЭјДћЁЂЙЉгІСДШкзЪЕШЁЃШ§ЪЧЛЅСЊЭјЗўЮёЦНЬЈЃЌжЇГжАќРЈЕчЩЬЗўЮёЕШЛЅСЊЭјПчНчвЕЮёЁЃЫФЪЧЩчНЛКЭаХЯЂЗЂВМЦНЬЈЃЌТњзуПЭЛЇЕФЩчНЛашЧѓЃЌжЇГжШІзггЊЯњЃЌВЂЬсЙЉаХЯЂжаНщЙІФмЁЃЮхЪЧШЋЙІФмжЇИЖЦНЬЈЃЌДђдьжЇГжЯпЩЯЯпЯТИїРргІгУГЁОАЕФЁЂАВШЋПЊЗХЕФжЇИЖЬхЯЕЁЃ(БОЮФбЁзд2015ФъН№ШкПЦММЛюЖЏжм“Н№ШкПЦММЛнУё”жїЬтеїЮФ)

ЁЁЁЁ

ЃЈЮФеТРДдДЃКЁЖжаЙњН№ШкЕчФдЁЗдгжОЃЉ

ЛЅСЊЭјН№ШкЕФФЃЪНЕНЕзгаФФаЉЃПИїгаЪВУДЬиЕуЃПЛЅСЊЭјН№ШкЖдДЋЭГвјааЛњЙЙЪЧЗё

ЛЅСЊЭјН№ШкЕФГіЯжВЛНіУжВЙСЫвдвјааЮЊДњБэЕФДЋЭГН№ШкЛњЙЙЗўЮёЕФПеАзЃЌЖјЧвЬс