- ПьНнЫбЫї

- ШЋеОЫбЫї

ЫеИёРМЛЪМввјааЃЈThe Royal Bank of ScotlandЃЉЩшСЂСЫАЫДѓвЕЮёВПУХКЭСљДѓзлКЯЗўЮёЙмРэВПУХЕФзщжЏМмЙЙЃЌЧхЮњЕиАбгЏРћжааФЁЂГЩБОжааФЧјЗжГіРДЃЌЮЊПЦбЇЙмРэДДдьСЫЬѕМўЁЃАЫДѓвЕЮёВПУХЪЧжБНгУцЖдПЭЛЇЕФЧАЬЈЃЌвВЪЧвјааЕФгЎРћВПУХЃЌЦфжївЊШЮЮёЪЧЗўЮёКУПЭЛЇЃЌЮЊвјаазЌШЁРћШѓЁЃСљДѓзлКЯЗўЮёЙмРэВПУХЪЧЙмРэКЭЗўЮёАЫДѓвЕЮёВПУХЕФжаКѓЬЈЃЌвВЪЧвјааЕФГЩБОжааФЃЌЦфжївЊШЮЮёЪЧЗўЮёКУЧАЬЈЁЂЙмРэКУЧАЬЈЁЃЗўЮёКУЧАЬЈМДЮЊЧАЬЈДДдьвЛИіКУЕФЛЗОГКЭЬѕМўЃЌвдЪЙЧАЬЈФмЙЛМЏжаОЋСІЗўЮёКУПЭЛЇЃЛЙмРэКУЧАЬЈМДвЊНЈСЂвЛЬзПЦбЇЁЂКЯРэЕФМрЖНЁЂПМКЫЁЂЦРЙРЁЂНБГЭЛњжЦЃЌвдБЃжЄЧАЬЈЫљДгЪТЕФвЕЮёКЯЗЈКЯЙцЁЂЗчЯеПЩПиЁЂгЏРћецЪЕЁЂПЭЛЇТњвтЁЃ

ЫФЁЂ“ЧАжаКѓЬЈЗжРы”ЕФЗДЫМ

ЧАжаКѓЬЈЗжРыЙЬШЛИјжаЙњЩЬвЕвјааДјРДКмЖрЫМЯыЁЂзщжЏЁЂСїГЬЁЂааЮЊКЭЮФЛЏЩЯЕФБЃеЯКЭзЊБфЃЌЕЋЪЧЃЌдкЪЕЯжетвЛФПБъЕФЙ§ГЬжаЃЌИїаавВВњЩњвЛаЉЮЪЬтЁЃЪзЯШЃЌЧАжаКѓЗжРыЕФКЫаФФПЕФЪЧПижЦЗчЯеЃЌЖјЗЧЗжИєЃЛЦфДЮЃЌЧАжаКѓЗжРыгІИУДйНјИїЯюзЈвЕвЕЮёЕФЗЂеЙЃЌЖјЗЧжЦдМЃЛдйДЮЃЌЧАжаКѓЗжРыгІЬсИпзщжЏаЕїКЭЭХЖгКЯзїЃЌЖјЗЧИюСбЁЃ

ЃЈвЛЃЉШчКЮЪЕЯжШЋУцЗчЯеЙмРэЃП

ЧАжаКѓЬЈЗжРыжЛЪЧЗчЯеЙмРэжАФмЩЯЕФЗжРыЃЌЧАЬЈШдШЛашвЊГаЕЃЗчЯед№ШЮЁЃжЛгаЭЈЙ§ЬсИпПЭЛЇОРэЕФЗчЯеЗРЗЖвтЪЖЃЌВХФмЬсИпЙЄЩЬвјааЕФећЬхЗчЯеЗРЗЖЫЎЦНЁЃжаКѓЬЈвЊГаЕЃЦ№ЖдЧАЬЈПЭЛЇОРэЕФЗчЯеХрбЕШЮЮёЃЌАбЖдПЭЛЇОРэЕФЗчЯеХрбЕСаШыжаКѓЬЈФъЖШХрбЕМЦЛЎЃЌУПФъвЊАВХХ3жС5ИіЃЌЩѕжСИќЖрЙЄзїШеЖдПЭЛЇОРэНјааДћПюЗчЯеХрбЕЁЃХрбЕКѓвЊЖдПЭЛЇОРэНјааПМЪдЃЌКЯИёЗНФмГжжЄЩЯИкЃЛЖдПМЪдВЛКЯИёЕФПЭЛЇОРэЃЌжаКѓЬЈВПУХПЩЬсГізЊИкНЈвщЁЃЭЌЪБЃЌЭЈЙ§ВПУХећКЯГЩСЂЯргІЕФвЕЮёгЊЯњЁЂЩѓХњМАДћКѓЙмРэВПУХЃЌЪЙжЎаЮГЩЗжЙЄазїЁЂЯрЛЅжЦдМЁЂЯрЛЅМрПиЕФЛњжЦЃЌДгДћПюЕФСїГЬЛЗНкЩЯгааЇПижЦвђФкВПШЫдБЕФВЛОЁд№ЕМжТЕФДћПюВйзїЗчЯеЁЃдкДћЧАЕїВщЛЗНкЃЌВЩШЁЫЋШЫЕїВщМћПЭЬИЛАжЦЃЌбЯИёЩѓВщНшПюШЫЙКЗПЁЂЙКГЕЕШЯћЗбааЮЊЕФецЪЕадКЭзЪаХЫЎЦНвдМАНшПюзЪСЯЕФецЪЕадКЭЭъећадЃЌбЯИёЩѓВщЗПЕиВњПЊЗЂЩЬЁЂЦћГЕОЯњЩЬЁЂБЃЯеЙЋЫОЁЂЕШЗЈШЫПЭЛЇКЯзїЕЅЮЛзЪжЪКЭаХгУЕШМЖЁЃНЈСЂНЁШЋИїЯюМрЖНЁЂМьВщЛњжЦЃЌМгЧПДћПюКѓЕФЖЈЦкЛђВЛЖЈЦкЕФИњзйМьВщЃЌзіКУЖдЯюФПЁЂзЪН№СїЕФМрПиЃЌЧПЛЏаХДћЛљДЁЙмРэЙЄзїЃЌМАЪБЗРДэОРБзЃЌЖТШћТЉЖДЁЃбЯИёЖдЯТЪєЗжжЇЛњЙЙЭЦааЪкШЈКЭзЊЪкШЈжЦЖШЃЌЖдИіШЫЯћЗбаХДћЙмРэЫЎЦНЕЭЃЌЮЅЙцЮЅМЭТХгаЗЂЩњЕФИпЗчЯеЛњЙЙЃЌЩЯМЖвјаагІЙћЖЯгшвдвЕЮёОЏИцЁЂЭЃХЦЕШЃЌЪеЛиЪкШЈКЭзЊЪкШЈЁЃ

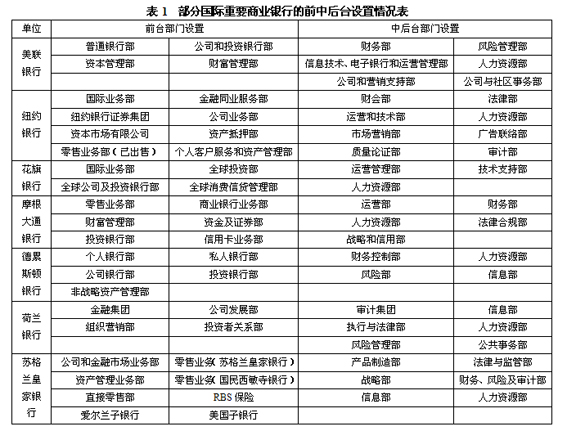

ЧАжаКѓЬЈЗжРыЪЧНЈЩшСїГЬвјааЕФКЫаФЮЪЬтжЎвЛЁЃЧАжаКѓЬЈЗжРыЙЬШЛИјжаЙњЩЬвЕвј

ЧАжаКѓЬЈЗжРыЪЧНЈЩшСїГЬвјааЕФКЫаФЮЪЬтжЎвЛЁЃЧАжаКѓЬЈЗжРыЙЬШЛИјжаЙњЩЬвЕвј