ЩЬвЕвјаазїЮЊвЛжжЯэгаЙњМвЛђЕиЗНеўИЎаХгУЕФЗчЯеЙмРэЛњЙЙЃЌУцСйзХИїРрЗчЯеЕФГхЛїЃЌашвЊВЛЖЯдкгЏРћгыЗчЯежЎМфНЈСЂЦНКтЁЃЦфжаЃЌВйзїЗчЯеЃЈOperational RiskЃЉвдЦфЕуЖрУцЙуЁЂаЮЪНЖрбљКЭБфЛУФЊВтзюФбвддЄМћЁЂНчЖЈКЭЙмРэЁЃ

зїЮЊМЏжаЙмРэЗчЯеЕФЛњЙЙЃЌЩЬвЕвјааУцСйЖржжЗчЯеЕФГхЛїЃЌЦфжаВйзїЗчЯевђОпгаФбвддЄВтадЁЂЖрбљадКЭЫцЛњадЖјБИЪмЙизЂЁЃБОЮФдкЗжЮіВйзїЗчЯеФкШнЬиеїЙ§ГЬжаЃЌНсКЯЩЬвЕвјааЕФЛљДЁвЕЮёСїГЬЃЌДДаТадЕиДгв§ЗЂвђЫиЪгНЧНЋВйзїЗчЯеЛЎЗжЮЊаХЯЂСїгеЗЂЁЂзЪН№СїгеЗЂКЭЪЕЮяСїгеЗЂШ§жжРраЭЃЌВЂЬсГіШ§ЯюЩцМАСїГЬЙмРэЕФвўЛМЁЃдкДЫЛљДЁЩЯЃЌНсКЯШЫадЬижЪЁЂааЮЊПЦбЇРэТлКЭЙњФкЭтВйзїЗчЯеЪЕжЄЪ§ОнЃЌНЈСЂСЫНсКЯЖЬЦкПЩБфЕФвьГЃааЮЊЮЌЖШгыжаГЄЦкВЛБфЕФдБЙЄГЩБОЮЌЖШЕФ“Ш§ЮЌ”ВйзїЗчЯедЄОЏФЃаЭЃЌДгЖјгаЛњећКЯСЫЪБМфЁЂааЮЊКЭГЩБОШ§ДѓживЊВйзїЗчЯеЕФгАЯьвђЫиЃЌдкРэТлЩЯЭиеЙСЫааЮЊН№ШкЕФгІгУЁЃЭЌЪБЃЌЧАвЦСЫВйзїЗчЯеЕФЙмРэЛЗНкЃЌв§ШыЪТЧАдЄВтЛњжЦЃЌВЂГЂЪдЭЛЦЦЪЕМљжаВйзїЗчЯеЕФЬиеїжЦдМЃЌЪЕЯжШеГЃЙмРэЕФЮДгъГёчбЁЃ

вЛЁЂв§бд

ЩЬвЕвјаазїЮЊвЛжжЯэгаЙњМвЛђЕиЗНеўИЎаХгУЕФЗчЯеЙмРэЛњЙЙЃЌУцСйзХИїРрЗчЯеЕФГхЛїЃЌашвЊВЛЖЯдкгЏРћгыЗчЯежЎМфНЈСЂЦНКтЁЃЦфжаЃЌВйзїЗчЯеЃЈOperational RiskЃЉвдЦфЕуЖрУцЙуЁЂаЮЪНЖрбљКЭБфЛУФЊВтзюФбвддЄМћЁЂНчЖЈКЭЙмРэЁЃвЛаЉгЩВйзїЗчЯев§ЗЂЕФ“ЖрУзХЕЙЧХЦаЇгІ”КЭ“КћЕћаЇгІ”ЃЌКѓЙћВвжиЁЂНЬбЕЩюПЬЁЃНіДгНќ30ФъЕФвЛаЉЙЋПЊБЈЕРРДПДЃЌвђВйзїЪЇЮѓЛђепвђгыВйзїЗчЯеУмЧаСЊЯЕЕФЮЪЬтЕМжТНЛвзЪЇАмЖјв§ЗЂСЫбЯжиКѓЙћЃЌЩѕжСМЗЖвЗчГБЕФАИР§ТХМћВЛЯЪЁЃ

гЂЙњ“АйФъРЯЕъ”АЭСжвјаавђНЛвздБЮЅЙцВйзїЕМжТ14вкУРдЊПїЫ№ЪТМўЃЈ1995ЃЉЁЂШеБОДѓКЭвјаавђНЛвздБЮЅЙцВйзїЕМжТ11вкУРдЊПїЫ№ЪТМўЃЈ1995ЃЉЁЂжаЙњвјааЙуЖЋПЊЦНжЇаа40вкдЊШЫУёБвБЛЕСгУДѓАИЃЈ2001ЃЉЁЂЗЈЙњаЫвЕвјааНЛвздБЮЅЙцВйзїЪТМўЕМжТ49вкХЗдЊЫ№ЪЇЪТМўЃЈ2008ЃЉЁЂКЋЙњХЉавјааЯЕЭГЬБЛОЕМжТЗўЮёЭЃАкГЄДя3ЬьЃЈ2011ЃЉЕШЕфаЭАИР§ЃЌВЛвЛЖјзуЁЃ

ВйзїЗчЯеетвЛ“ЯИНкжаЕФФЇЙэ”ЃЌЩЬвЕвјааЖдЦфПЩЮН“ЩюЖёЭДОј”ЁЃЖдДЫЃЌЩЬвЕвјааЗзЗзВЩШЁСЫздПиЁЂЛЅПиКЭМрПиЕШЖржиЙмПиЕФЗНЪН“бЯЗРЫРЪи”ЃЌЕЋШдЪЧ“ЗРВЛЪЄЗР”ЃЌЩѕжСТХТХБЛвЛаЉЭЛШчЦфРДЕФЪТМў“ЭЛЦЦЕзЯп”ЁЃгЩДЫЃЌКмПЩФмв§ЗЂЕРЕТЗчЯеЁЂаХгУЗчЯеЁЂЯЕЭГЗчЯеКЭЩљгўЗчЯеЁЃжЎЫљвдЛсГіЯжетжжЧщПіЃЌЪЧгЩгкВйзїЗчЯеОпгаФбвддЄВтадЁЂЖрбљадКЭЫцЛњадЃЌвђЖјВйзїЗчЯеЙмРэКмФбНЈСЂРрЫЦаХгУЗчЯеЦРМЖЁЂДћПюЗчЯеЦРЙРФЧбљЕФгІгУЬхЯЕЁЃ

ЭМ1еЙЪОСЫБОЮФЕФбаОПМмЙЙгыЛљБОТіТчЁЃБОЮФвдЪсРэВйзїЗчЯеЕФФкКГіЗЂЃЌГЂЪдДгРэТлгыЪЕМљСНИіЗНУцЙщФЩВйзїЗчЯеЕФЬиеїЃЌдйЛљгкЩЬвЕвјааЕФЛљБОНЛвзСїГЬКЭзЪН№СїЯђЃЌдкЗжЮіВйзїЗчЯеЕфаЭгевђЕФЛљДЁЩЯЃЌДгСїГЬЪгНЧНЋЦфЙщФЩЮЊШ§жжгеЗЂРраЭ——аХЯЂСїгеЗЂЁЂЪЕЮяСїгеЗЂКЭзЪН№СїгеЗЂЃЌНјЖјгжж№ВНЪсРэКЭЬсСЖСЫВйзїЗчЯеЕФвўЛМЃЌВЂгаеыЖдадЕиЬсГіНтОіЖдВпЃЌЙЙНЈСЫВйзїЗчЯеЕФдЄОЏФЃаЭЁЃПЩвдЫЕЃЌетвЛМмЙЙНЋВйзїЗчЯеЕФФкКЁЂЬиеїЁЂгевђЁЂвўЛМгыдЄОЏгаЛњЕиСЊЯЕдквЛЦ№ЁЃЮвУЧвВПЩвдФцЯђРэНтЮЊВйзїЗчЯеЕФдЄОЏеыЖдЦфвўЛМЃЌЖјВйзїЗчЯеЕФвўЛМЙщНсгкЦфгевђЃЌВйзїЗчЯеЕФгевђдђЪЧНЈСЂдкЙщФЩЦфЬиеїЕФЛљДЁЩЯЃЌЖјВйзїЗчЯеЕФЬиеїЧЁЧЁдДздЦфЛљБОФкКЃЌАќРЈРэТлгыЪЕМљСНИіЮЌЖШЁЃ

ЖўЁЂВйзїЗчЯеЕФФкКгыЬиеї

гаЙиВйзїЗчЯеЕФЖЈвхбЇНчжївЊгаСНРрЃКвЛРрЪЧбЇЪѕХЩЃЌвЛРрЪЧЪЕМљХЩЁЃЦфжаЃЌбЇЪѕХЩЕФДњБэРэТлгаКЃЖїЗЈдђЃЈHein RuleЃЉЁЂЪТЙЪжТвђРэТлЃЈAccident Causal Chain TheoryЃЉЁЂЙьМЃНЛВцРэТлЃЈOrbit Intersecting TheoryЃЉЕШЁЃЦфзюдчЕФЖЈвхЪЧжИХХГ§аХгУЗчЯеКЭЪаГЁЗчЯежЎЭтЕФЗчЯеЃЈJamesonЃЌ1998ЃЉЁЃ

ЪЕМљХЩЕФДњБэРэТлШчЩЬвЕвјааЕФМрЙмЛњЙЙКЭМрЙмЙцдђвдМАЩЬвЕвјааБОЩэЕФНчЖЈЃЌЦфжазюОпШЈЭўадвВЪЧЙуЮЊВЩФЩЕФЕБЪєЁЖАЭШћЖћаТзЪБОавщЁЗЃЈ2004ЃЉЁЃЪЕМљХЩШЯЮЊЃЌВйзїЗчЯеЪЧгЩВЛЭъЩЦЛђгаЮЪЬтЕФФкВПГЬађЁЂШЫдБМАЯЕЭГЛђЭтВПЪТМўЫљдьГЩЕФЗчЯе, АќРЈЗЈТЩЗчЯе, ЕЋВЛАќРЈВпТдЗчЯеКЭЩљгўЗчЯеЁЃетРрЗчЯежївЊАќРЈФкВПЦлеЉЁЂЭтВПЦлеЉЁЂЙЭгЖКЯЭЌМАЙЄзїзДПів§ЗЂЕФЗчЯеЪТМўЁЂПЭЛЇгыВњЦЗМАЩЬвЕааЮЊв§ЗЂЕФЗчЯеЪТМўЁЂгааЮзЪВњЫ№ЪЇЁЂОгЊжаЖЯМАЯЕЭГГіДэЁЂЩцМАжДаагыНЛИюМАНЛвзЙ§ГЬЙмРэЕФЗчЯеЪТМўЕШ7жжРраЭЃЌЦфжа6РргыШЫЮЊвђЫигаЙиЃЈЗЎаРЁЂбюЯўЙтЃЌ2003ЃЉЁЃВЛФбПДГіЃЌВйзїЗчЯевВЪЧвЛжжНЈСЂдкгЏРћгыЗчЯежЎМфЕФЦНКтЁЃетжжгЏРћМДПЩФмЪЧзщжЏгЏРћЃЌвВПЩФмЪЧИіШЫЕУРћЃЛетжжЗчЯеМШПЩвдЪЧзщжЏУцСйЕФЃЌвВПЩФмЪЧИіШЫУцСйЕФЃЌЖјЧвУПЪБУППЬЖМдкЙВЭЌУцЖдЁЃ

ВйзїЗчЯежївЊОпгаИДдгадЁЂвўБЮадЁЂЙиСЊадЁЂЗчЯегыЪевцЕФВЛЖдГЦадЃЈвзЛсТњЃЌ2006ЃЉМДЭГМЦРэТлЩЯЕФ“КёЮВад”ЃЈЮтВЉЁЂСѕвКЭКњЕЄЃЌ2012ЃЛГТйЛЃЌ2012ЃЉЁЂЦеБщадКЭЙуЗКадЃЈСжСњЬкКЭЩђРћЩњЃЌ2014 aЃЉЕШЬиеїЁЃБОЮФДгЗчЯеЙмРэКЭЙ§ГЬПижЦЕФЪгНЧЃЌНЋЦфЙщФЩЮЊФбвддЄВтадЁЂЖрбљадКЭЫцЛњадЁЃ

ФбвддЄВтадВЛНіНіжИВйзїЗчЯеЕФЗЂЩњдкКмДѓГЬЖШЩЯФбвддЄВтЃЌЛЙАќРЈВйзїЗчЯев§ЗЂЕФКѓЙћЕФбЯжиадКЭгАЯьЗЖЮЇвВФбвддЄСЯЃЛЖрбљадЪЧжИВйзїЗчЯеЕФЗЂЩњаЮЪНЖржжЖрбљЃЌМШгажїЙлвмЖЯЕМжТЕФвВгаГЄЦкЦЃРЭЪшКідьГЩЕФЃЌМШгаЭтВПЧРНйЦШЁЕФвВгаФкВПЮЅЙцАьРэЕФЃЌМШгаГжајКмГЄЪБМфЕФвВгаЗЂЩњзЊЫВМДЪХЕФЃЌМШгаГіЯжжиДѓЫ№ЪЇЕФвВгаЮДВњЩњЪЕжЪгАЯьЕФЃЛЫцЛњадЪЧжИЗЂЩњЕФИХТЪЫцЛњЁЂЕиЕуЫцЛњЁЂБЛЩцМАШЫдБЫцЛњЁЂН№ЖюЫцЛњЃКНёЬьПЩФмдкУРЙњЕФAЩЬвЕвјааЗЂЩњЃЌУїЬьОЭПЩФмдкжаЙњЕФZЩЬвЕвјааГіЯжЃЌЦфЗЂЩњЦЕТЪжївЊГЪЯжВДЫЩЗжВМЃЈPoissonЃЉЃЈжмКУЮФЁЂбюаёЁЂФєРкЃЌ2006ЃЛChernobaiЁЂJorion КЭ YuЃЌ2011ЃЉЃЌЦфЫ№ЪЇГЬЖШжївЊГЪЖдЪ§е§ЬЌЗжВМЃЈLognormalЃЉЃЈFengЁЂChen КЭ LiЃЌ2009ЃЛРюНЈЦНЁЂЗсМЊДГЁЂЫЮКЦКЭВЬГПЃЌ2010ЃЛЭѕзкШѓЁЂЭєЮфГЌЁЂГТЯўКьЁЂЭѕаЁЖЁКЭжмбоОеЃЌ2012ЃЉЕШЁЃЖјетЦфжазёбЕФЭГМЦЙцдђКЭИХТЪЬиеїЃЌжЕЕУНјвЛВНЬНЫїКЭбаОПЁЃ

ВйзїЗчЯеЕФгАЯьНЯДѓЃЌЦфИДдгадЁЂФбвддЄВтадЁЂЖрбљадЕШЬиеїПЩв§Ц№СЌЫјЗДгІЃЈМДЧПЛЏЦфЙиСЊадЃЉЃЌНјЖјПЩФмв§ЗЂЕРЕТЗчЯеЁЂаХгУЗчЯеЁЂЯЕЭГЗчЯеКЭЩљгўЗчЯеЁЃжкЫљжмжЊЃЌЩЬвЕвјааЕФЗчЯеЙмРэжївЊАќРЈЪаГЁЗчЯеЃЈMarket RiskЃЉЁЂаХгУЗчЯеЃЈCredit RiskЃЉКЭВйзїЗчЯеЕШШ§РрЃЌМДаТАЭШћЖћавщЕФ“Ш§ДѓЗчЯе”ЃЌДЫЭтЛЙгаеНТдЗчЯеЁЂЯЕЭГЗчЯеЁЂЗЈТЩЗчЯеЁЂВпТдЗчЯеЁЂвЕЮёЗчЯеЁЂРћТЪЗчЯеКЭЩљгўЗчЯеЕШЦфЫћЛЎЗжЃЈИ№езЧПЃЌ2005ЃЛРюБІБІЃЌ2011ЃЉЁЃЦфжаЃЌВйзїЗчЯеПЩФмгыЩЯЪіЦфЫћЗчЯеРраЭЛЅЮЊвђЙћЃЌМДаХгУЗчЯеЁЂЯЕЭГЗчЯеКЭЩљгўЗчЯеЕШПЩФмгеЗЂВйзїЗчЯеЃЌЖјВйзїЗчЯевВПЩФмЕМжТаХгУЗчЯеЁЂЯЕЭГЗчЯеКЭЩљгўЗчЯеЕФЗЂЩњЃЌЩѕжСв§ЗЂЪаГЁЗчЯеЁЃ

Р§ШчЃЌгЂЙњАЭСжвјааНЛвздБЪТМўЃЈ1995ЃЉОЭЪЧгЩ“ЭѕХЦНЛвздБ”РяЩЕФДэЮѓНЛвзКЭГЄЦквўТїЕМжТ8.6вкгЂАїЕФЫ№ЪЇЃЌМЬЖјв§ЗЂаХгУЗчЯеЃЌзюжеЕМжТДцај233ФъЕФРЯХЦвјааЕЙБеЃЛгжШчЃЌШеБОДѓКЭвјааЃЈ1995ЃЉвђжАд№ВЛЧхЃЌдкГЄДя11ФъЕФЪБМфжавўТїСЫХІдМЗжаажїЙмНЛвзЕФжДааИБзмВУОЎПкПЁгЂУРЙњЙњеЎНЛвзЪЇАмЕФЪТЪЕЃЌЫ№ЪЇДя11вкУРдЊвдЩЯЃЌМЬЖјв§ЗЂСЫбЯжиЕФИКУцЩљгўЗчЯеЁЃ

ЖдВйзїЗчЯеЕФЛЎЗжВЂЮоЖЈТлЃЌКмЖрбаОПЛђТлЪіЖМЪЧИљОнЦфНсЙћЗжРрЃЈШчАЭШћЖћавщЂђЁВ2004ЁГЃЉЃЌСэЭтвВгавРОнЗЂЩњЦЕТЪИпЕЭКЭЫ№ЪЇГЬЖШДѓаЁЛЎЗжЃЈЭѕНЈЮАЁЂХэНЈИеЃЌ2005ЃЉЕФЁЃИљОнЛЎЗжЕФдвђЛђЙ§ГЬЃЌФПЧАДѓжТгавдЯТМИжжЗжРрЗНЗЈЁЃ

вЛЪЧДгв§ЗЂВйзїЗчЯеЕФжїПЭЙлвђЫиРДПДЃЌПЩвдЗжЮЊжїЙлвђЫиЕМжТЕФВйзїЗчЯеКЭПЭЙлвђЫиЕМжТЕФВйзїЗчЯеСНДѓРрЁЃЧАепМД“жїЖЏЗИДэ”Лђ“ЙЪвтЗИДэ”ЃЌКѓепМД“БЛЖЏЗИДэ”Лђ“ЮовтЗИДэ”ЁЃ

ЖўЪЧДгв§ЗЂВйзїЗчЯеЕФФкЭтВПвђЫиРДПДЃЌПЩвдЗжЮЊФкВПвђЫиЕМжТЕФВйзїЗчЯеКЭЭтВПвђЫиЕМжТЕФВйзїЗчЯеСНДѓРрЁЃгы“ЮЏЭа-ДњРэЮЪЬт”РрЫЦЃЌЧАепПЩФмдДзд“ЕРЕТЗчЯе”Лђ“ФкВПШЫАИМў”ЃЌКѓепПЩФмдДзд“БЉСІАИМў”Лђ“ЦлеЉАИМў”ЕШЁЃ

Ш§ЪЧДгв§ЗЂВйзїЗчЯеЕФЪБМфЕуРДПДЃЌПЩвдЗжЮЊЪТЧАЗчЯеЁЂЪТжаЗчЯеКЭЪТКѓЗчЯеЁЃФПЧАЃЌЩЬвЕвјааЖдгкВйзїЗчЯеЕФЙмРэДѓЖрЪ§МЏжадкЪТКѓНзЖЮЃЌжЛгаЩйЪ§ЩЬвЕвјааВЩШЁСЫЩшСЂМрПиФЃаЭЕШЪЕЪБМрПиДыЪЉЃЌНЋЗчЯеЛЗНкЧАвЦЕНЪТжаНзЖЮЁЃЕЋЪЧЃЌЖдгкЪТЧАЗчЯеМДВйзїЗчЯеЪТЗЂжЎЧАЕФдЄВтКЭЙмПиШдЪЧвЛДѓПеАзЁЃМДЪЙЪЧЁЖАЭШћЖћаТзЪБОавщЁЗеыЖдВйзїЗчЯеМЦСПЬсГіЕФЕФФкВПКтСПЗЈЃЈInternal Measurement ApproachЃЌIMAЃЉЫ№ЪЇЗжВМЗЈЃЈLoss Distribution ApproachЃЌLDAЃЉКЭМЧЗжПЈЗЈЃЈScorecard ApproachЃЌSAЃЉШ§жжИпМЖМЦСПЗНЗЈЃЈAdvanced Measurement ApproachЃЌAMAЃЉЃЌвВШдЪєгкОЭЫ№ЪЇИХТЪКЭЪ§жЕЕФЪТКѓЭГМЦгыдЄВтЙРМЦЃЌЖјВЂЮДЙизЂВйзїЗчЯеЪТМўЗЂЩњЕФдвђКЭАщЩњЯжЯѓ[]ЁЃ

Ш§ЁЂВйзїЗчЯеЕФШ§жжРраЭ

ФЧУДЃЌЪЧЗёДцдкЦфЫћЕФЫМТЗКЭЪгНЧЃЌФмЙЛЬсЙЉвЛжжЛљгкВйзїЗчЯеЗЂЩњгевђЕФЗжЮіЃПжЛгаРхЧхСЫВйзїЗчЯеЕФ“РДСњШЅТі”ЃЌНсКЯЖдвьГЃааЮЊЕФМрПиЃЌИњзйВЛКЯЙцЕФЛђЗЧЗЈЕФВЦЮяСїЯђЃЌВХФмИќКУЕидЄВтЁЂзЗзйКЭЙмРэВйзїЗчЯеЁЃБОЮФГЂЪдДгЩЬвЕвјааЛљБОЕФНЛвзСїГЬКЭзЪН№СїЯђГіЗЂЃЌжиаТЛЎЗжВйзїЗчЯеЃЌВЂЬсГіСїГЬЪгНЧШ§жжВйзїЗчЯегеЗЂРраЭКЭШ§ДѓЧБдкЗчЯеЕуЁЃетвЛЛљгкЪЕМљЬсСЖЕФЪгНЧКИЧСЫВйзїЗчЯеЫљЩцМАЕФЙЋЫОН№ШкЁЂНЛвзКЭЯњЪлЁЂСуЪлвјааЁЂЩЬвЕвјааЁЂжЇИЖКЭНсЫуЁЂДњРэЗўЮёЁЂзЪВњЙмРэЁЂСуЪлОМЭЕШАЫДѓвЕЮёЬѕЯпКЭЩЬвЕвјааМИКѕШЋВПЕФЛљДЁвЕЮёЃЌдкВйзїЗчЯеЕФдЄЗРЙмРэЩЯОпгавЛЖЈЕФЦеЪЪадЁЃ

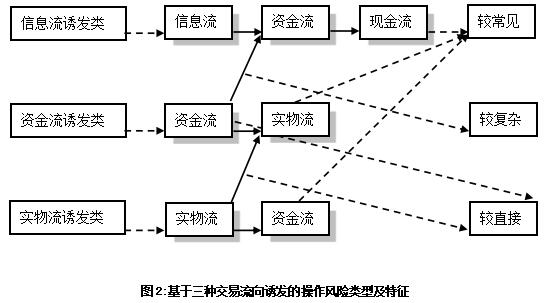

дкЩЬвЕвјааЕФШеГЃОгЊЙмРэЪЕМљжаЃЌжївЊ“жЦдь”СЫШ§жжОпгаМлжЕЕФНЛвзСїЯђЃКаХЯЂСїЃЈжївЊЪЧЪ§ОнСїЃЉЁЂзЪН№СїЃЈжївЊЪЧеЫЮёСїЃЉЁЂЪЕЮяСїЃЈжївЊЪЧЯжН№СїЃЉЃЌЧветШ§жжНЛвзСїЯђОљПЩФмв§ЗЂЗчЯеЁЃЦфжаЃЌаХЯЂСїБОЩэВЛОпБИМлжЕЃЌЕЋгЩгкЦфПЩФмЕМжТзЪН№СїКЭЪЕЮяСїЕФБфЖЏЖјБфЯрВњЩњСЫМлжЕЃЛЖјзЪН№СїКЭЪЕЮяСїЃЌгЩгкБОЩэЩцМАеЫЮёЛђЯжН№БфЖЏЃЌвђЖјОпгавЛЖЈЕФМлжЕЁЃЬиБ№ЪЧзЪН№СїЃЌПЩвдбЁдёВЛЭЌЕФЭЈТЗЖјИќМгЗжЩЂвўБЮЃЌПЩвдЩцМАИќДѓЕФН№ЖюКЭИќЖрЕФеЫЛЇЁЃетШ§жжСїЯђжЎМфвВПЩвдЯрЛЅзЊЛЛЃЌжївЊЗжЮЊвдЯТШ§РргеЗЂЧщОГЃК

ЃЈвЛЃЉаХЯЂСїгеЗЂРр

аХЯЂСїгеЗЂРрЕФгеЗЂЫГађЮЊЃК“аХЯЂСї—зЪН№Сї—ЯжН№Сї”ЃЌМДЭЈЙ§аХЯЂСїЛёШЁеЫЮёзЪН№ЁЂИФБфНЛвзЛЗНкЃЌЕМжТзЪН№СїЕФБфЖЏЃЌНјЖјв§ЗЂЯжН№ЕШЪЕЮяСїЕФИФБфЁЃР§ШчОГЭтЕСЫЂаХгУПЈЕШАИМўвдМАИіБ№ЯрЙиШЫдБЕЙТєПЭЛЇаХЯЂЕШЗчЯеЪТМўЃЌМЋгаПЩФмЭўаВЯрЙиПЭЛЇеЫЮёЕФАВШЋЁЃ2014Фъ10дТЃЌбыЪгБЈЕРЬЈЭхФГЗИзяЭХЛядкЮїАВЕШЕиЕСШЁПЭЛЇATMНЛвзаХЯЂЃЌЗжБЪЛуШыЦфЫћЩЬвЕвјааВЂЗжЩЂШЁзпЃЌе§ЪЧбзХ“ЗЧЗЈЛёШЁПЭЛЇвјааПЈКЭУмТыаХЯЂ—жЦзїЮБПЈВЂзЊГізЪН№—вьЕиШЁЯж”етбљЕФзїАИСїГЬЁЃВЛФбПДГіЃЌаХЯЂСїгеЗЂЕФВйзїЗчЯежївЊЩцМАИіШЫвЕЮёЃЌМДСуЪлН№ШквЕЮёЃЌШчПЊЛЇЁЂАьРэаХгУПЈЁЂДцШЁПюЁЂАьРэЭјЩЯвјааЁЂПЭЛЇЖдеЫЕШЃЌвВгавЛЖЈЪ§СПЕФЙЋЫОвЕЮёвдМАН№ШкНЛвзЁЃгЩгкКѓСНепСїГЬИќЮЊИДдгЃЌвЛАуЕФЗИзяЗнзгКЭЭтВПСІСПФбвдНщШыЁЃ

ЃЈЖўЃЉзЪН№СїгеЗЂРр

зЪН№СїгеЗЂРрЕФгеЗЂЫГађЮЊЃК“зЪН№Сї—зЪН№Сї”Лђ“зЪН№Сї—ЪЕЮяСї”ЃЌМДЭЈЙ§ВЛЕБЛђЗЧЗЈВйзїЛёШЁПЭЛЇЕФзЪН№ЃЌНЋКЯЗЈзЪН№СїБфЮЊЗЧЗЈЃЌНјЖјв§ЗЂЯжН№ЕШЪЕЮяСїЕФИФБфЁЃетвЛгеЗЂФЃЪНжївЊЪЧНЋЫћШЫКЯЗЈЕФзЪН№СїБфГЩВйзїепЗЧЗЈЕФзЪН№СїЃЌЛђепжБНгЗЧЗЈНјааШЁЯжЁЂЬзЯжЕШВйзїЁЃШчГЃМћЕФЕчЛАеЉЦЛуПюЃЌЗИзяЗнзгВЩШЁжжжж“ЛАЪѕ”ЃЌЦШЁПЭЛЇЕФаХШЮЃЌВЂВНВНгеЪЙПЭЛЇжїЖЏВйзїЃЌНЋЦфеЫЛЇФкЕФзЪН№зЊЕНЗИзяЗнзгдЄЩшЕФеЫЛЇжЎжаЃЌдйВЩШЁЗжЩЂвьЕиШЁЯжЕФФЃЪНБфЯжЃЌЫљбзїАИСїГЬЮЊ“ПЭЛЇе§ГЃзЪН№СїЃеЉЦеЫЛЇЗЧЗЈзЪН№Сї—вьЕиШЁЯж”ЁЃВЛФбПДГіЃЌзЪН№СїгеЗЂЕФВйзїЗчЯевЛАуЩцМАИіШЫвЕЮёЃЌвВЩцМАЙЋЫОвЕЮёКЭЦфЫћИДдгЕФИїРрН№ШкНЛвзЁЃКѓСНепжаЃЌвдЯрЙиШЫдБФкВПНЛвзЁЂФкВПВйзїЪЇЮѓЛђФкВПзїАИОгЖрЁЃ

ЃЈШ§ЃЉЪЕЮяСїгеЗЂРр

ЪЕЮяСїгеЗЂРрПЩвдЙщФЩЮЊЃК“ЪЕЮяСї—ЪЕЮяСї”Лђ“ЪЕЮяСї—зЪН№Сї”ЃЌМДжБНгЗЧЗЈЛёШЁЛђГжгаЯжН№ЁЂЙѓН№ЪєЕШЪЕЮяЃЌБЉСІНЋКЯЗЈСїЯђБфЮЊЗЧЗЈЃЛЛђепНЋЗЧЗЈЛёШЁЕФЪЕЮязЊЛЛГЩзЪН№СїЃЌБугкаЏДјКЭзЊвЦЁЃгЩгкЯжН№Опга“МлжЕГпЖШ”КЭ“НщжЪжаНщ”ЕФзїгУЃЌЧв“Н№вјЬьШЛЪЧЛѕБв”ЃЌЫљвдЪЕЮяСїЕФгеЗЂФЃЪНзюЮЊжБНгЁЃР§ШчЧРНйПЭЛЇЁЂЕСЧдН№ПтЕШЁЃ2007ФъжаЙњХЉвЕвјааКЊЕІН№ПтАИЕМжТ5100ЭђдЊШЫУёБвЯжН№Ы№ЪЇЃЌЦфЫћеыЖдПЭЛЇШЁПюЕФЮВЫцЧРНйвВвРШЛДцдкЁЃВЛФбПДГіЃЌЪЕЮяСїЭљЭљЩцМАДцШЁПюЁЂДѓЖюДцЕЅЁЂЯжН№БЃЙмЁЂЙѓН№ЪєЪЕЮяНЛвзЕШЛљДЁвЕЮёЃЛдкЙњЭтЛЙПЩФмЩцМАгыЯжН№ЪЕЮязїгУЯрНќЕФЦБОнЁЂаХгУжЄЕШвЕЮёЃЌШчжЇЦБЁЂБОЦБЁЂЛуЦБЕШЪЕЮяЕФЗЧЗЈЛёШЁКЭеЉЦЁЃ

ШчЭМ2ЫљЪОЃЌзѓВрЪЧШ§жжРраЭЕФВйзїЗчЯегевђЃЌЖрдДгкЮяжЪРћвцЁЃЁЖЪЗМЧ·ЛѕжГСаДЋЁЗжаМЧди“ЬьЯТЮѕЮѕЃЌНдЮЊРћРДЃЛЬьЯТШСШСЃЌНдЮЊРћЭљ”ЫЕЕФОЭЪЧетИіЕРРэЁЃШЫзїЮЊЩчЛсШЫгаЦфЮяжЪзЗЧѓКЭгћЭћЃЌетЪЧШЫЕФЬьаджЎвЛЃЌЕЋШчЙћВЛФмВЩШЁКЯРэЁЂКЯЗЈЕФЪжЖЮЛёШЁЃЌОЭШнвзв§ЗЂВЛСМКѓЙћЁЃетдкН№ШквЕЃЌЬиБ№ЪЧвјаавЕЕФОпЬхБэЯжМДЮЊВйзїЗчЯеЁЃжгЖІРёЃЈ2012ЃЉДгЖдФГЙњФкЩЬвЕвјааЕФЪЕжЄГщбљбаОПЗЂЯжЃКШЫЮЊвђЫив§ЗЂЕФЫ№ЪЇЪТМўЗЂЩњЦЕТЪНЯИпЃЌЫ№ЪЇН№ЖювВНЯДѓЃЛЮоЖРгаХМЃЌЬРСшЯіКЭеХвеЯіЃЈ2012ЃЉЖдЫФМвЙњФкЩЬвЕвјааНјааЭјТчЗжЮіЗЈЦРЙРЃЌДгШЫдБЁЂжЦЖШЁЂЙ§ГЬгыЯЕЭГЁЂЭтВПЕШЗНУцЩИбЁжИБъВЂСПЛЏНЈФЃЃЌвВЗЂЯжШЫдБвђЫизюЮЊживЊЁЃ

ЭМ2гвВржївЊВћЪЭШ§жжРраЭВйзїЗчЯеЕФЬиеїЃК“НЯГЃМћ”жївЊКтСПВйзїЗчЯеЗЂЩњЦЕТЪЃЈАќРЈЗЂЩњЪ§СПКЭжмЦкЗжВМЃЉЃЌ“НЯИДдг”жївЊКтСПВйзїЗчЯеЗЂЩњЛЗНкЃЈАќРЈгАЯьЗЖЮЇКЭзїгУНсЙћЃЉЃЌ“НЯжБНг”жївЊКтСПВйзїЗчЯеЗЂЩњИХТЪЃЈАќРЈГжајЪБМфКЭЪЕЪЉСїГЬЃЉЁЃ“аХЯЂСї—зЪН№Сї—ЯжН№Сї”ЕФаХЯЂСїгеЗЂРрВйзїЗчЯеНЯЮЊГЃМћЁЂвВБШНЯИДдгЃЛ“зЪН№Сї—зЪН№Сї”ЕФзЪН№СїгеЗЂРрВйзїЗчЯеБШНЯИДдгврБШНЯжБНгЃЌ“зЪН№Сї—ЪЕЮяСї”ЕФзЪН№СїгеЗЂРрВйзїЗчЯеБШНЯГЃМћЃЛ“ЪЕЮяСї—ЪЕЮяСї”ЕФЪЕЮяСїгеЗЂРрВйзїЗчЯеНЯжБНгЃЌ“ЪЕЮяСї—зЪН№Сї”ЕФЪЕЮяСїгеЗЂРрВйзїЗчЯевВНЯЮЊГЃМћЁЃ

ОВщдФЖдЙњФкЩЬвЕвјааећЬхЧщПіЕФЪЕжЄбаОПЃЌвЛаЉбаОПжЇГжСЫБОЮФЕФЙлЕуЃЌЧвНсТлГЪЯжвЛЖЈЕФСЌајадКЭЕнНјадЬиеїЁЃР§ШчЃЌЗЎаРЁЂбюЯўЙтЃЈ2003ЃЉЖд1990—2003ФъМфУНЬхЙЋПЊБЈЕРЕФ71Ц№ЩЬвЕвјааЫ№ЪЇЪТМўЕФЗжЮіБэУїЃКЫ№ЪЇЪТМўЕФРраЭжївЊЙщвђЮЊФкЭтВПЦлеЉЃЌеМБЈЕРЪТМўЕФНќ80%ЃЌЦфжаФкВПЦлеЉдкЪ§СПКЭН№ЖюЩЯЖМИпОгЕквЛЃЌеМБШГЌЙ§50%ЁЃгжШчЃЌдЌЕТРкЁЂедЖЈЬЮЃЈ2007ЃЉЖд2000—2005ФъМфУНЬхЙЋПЊБЈЕРЕФ317Ц№ЩЬвЕвјааЫ№ЪЇЪТМўЕФЗжЮівВгаРрЫЦНсТлЃЌЦфжаФкЭтВПЦлеЉв§ЗЂЕФВйзїЗчЯееМБШОгИпВЛЯТЃЌГЌЙ§80%ЁЃЫћУЧЛЙЗЂЯжЃЌдкФкВПЦлеЉв§Ц№ЕФ155 Ц№Ы№ЪЇЪТМўжаЃЌга84МўГжајСЫЯрЕБГЄЕФвЛЖЮЪБМфЃЌЪБМфПчЖШдкЪ§дТЩѕжСГЄДяЪ§ФъЁЃдйШчЃЌдкЮтЧэЁЂЗЖЮФцУЃЈ2013ЃЉЖд2005—2012ФъМфУНЬхЙЋПЊБЈЕРЕФ189Ц№ЩЬвЕвјааЫ№ЪЇЪТМўЕФЗжЮіжаЃЌФкЭтВПЦлеЉЃЈКЌФкЭтЙДНсЦлеЉЃЉЕФЫ№ЪЇЪ§СПКЭН№ЖюеМБШгаНјвЛВНЬсЩ§ЃЌОљдк90%ЃЛЛЙгаГТЦНЁЂДїЮАЙтЃЈ2011ЃЉЖд1987—2009ФъМфУНЬхЙЋПЊБЈЕРЕФ713Ц№ЩЬвЕвјааЫ№ЪЇЪТМўЫљзіЕФЗжЮівВЗЂЯжЃЌФкЭтВПЦлеЉЃЈКЌФкЭтЙДНсЦлеЉЃЉЕФЫ№ЪЇЪ§СПКЭН№ЖюеМБШОљдк90%зѓгвЁЃ

ЫФЁЂВйзїЗчЯеЕФШ§жжвўЛМ

МШШЛФкЭтВПЦлеЉДцдкНЯИпЕФВйзїЗчЯевўЛМЃЌФЧУДФмЗёДгжазмНсЙщФЩГігаЙиЙцТЩЃПНсКЯЭМ2ВЛФбПДГіЃЌЮоТлФФжжСїЯђЕФзЊвЦЃЌЖМАЕКЌзХаХЯЂЛђВЦЮяГжгаШЫЕФБфЛЏЃЌДѓЖрЖМЪЧДгКЯЗЈзЊЯђЗЧЗЈЁЃвђДЫЃЌДгаХЯЂСїЁЂзЪН№СїКЭЪЕЮяСїЕФжїЬхЃЈМДЦфГжгаШЫЛђеЦПиШЫЃЉРДПДЃЌжївЊЗЂЩњШ§жжРраЭЕФБфЛЏЃК

вЛЪЧДгЫљгаепЕНЗЧЫљгаепЃЌШчЙћЗЧЫљгаепВЛЪЧЫљгаепЯЃЭћЛђепдЄМЦЕФНЛвзЖдЯѓЃЌдђЛсв§ЗЂЗчЯеЃЈР§ШчЙёдБВйзїЪЇЮѓЃЌПЭЛЇЪфШыДэЮѓЕФеЫЛЇЃЉЃЛ

ЖўЪЧДгЪЙгУепЕНВйзїепЃЌШчЙћВйзїепВЛАДееЪЙгУепЕФвЊЧѓКЭжЦЖШдМЪјАьРэвЕЮёЃЌдђПЩФмв§ЗЂЗчЯеЃЈШчЙёдБНЋПЭЛЇЕФзЪН№ЮЅЙцзЊШыздгаеЫЛЇЃЌгжШчЕчЛАеЉЦепгеЕМПЭЛЇНЋЯжН№ДцШыЦфПижЦЕФжИЖЈеЫЛЇЕШЃЉЃЛ

Ш§ЪЧДгЯрЙиепЕНВЛЯрЙиепЃЌШчЙћВЛЯрЙиепПЭЙлевВЛЕНЯрЙиепЕФСЊЯЕЗНЪНЛђепжїЙлВЛдИвтЙщЛЙЯрЙиепВЦЮяЃЌдђПЩФмв§ЗЂЗчЯеЃЈР§ШчВйзїATMЕФПЭЛЇЪАЕНЩЯвЛЮЛПЭЛЇвХЭќЕФЯжН№ЃЌгжШчФГПЭЛЇЕФеЫЛЇФЊУїЦфУюЕиЪеЕНДѓЖюзЪН№ЕШЃЉЁЃНЛвзСїЯђгеЗЂЕФВйзїЗчЯеЗжРржївЊЛљгкаХЯЂЁЂзЪН№КЭЪЕЮяЕФСїЯђКЭИФБфЃЌНЈСЂдкФкВПШЫдБжїПЭЙлЪЇЮѓЕФЛљДЁЩЯЁЃФЧУДЃЌгжЪЧЪВУДдвђЕМжТЯрЙиШЫдБЪЇЮѓЃПЩЬвЕвјааЕФФкВПЙмРэЃЌЬиБ№ЪЧеыЖдВйзїЗчЯеЕФЙмРэЪЧЗёДцдкЧБдквўЛМЃП

ЕквЛИіЮЪЬтЧАЮФвбОгаЫљУшЪіЃЌДгв§ЗЂВйзїЗчЯеЕФжїПЭЙлвђЫиРДПДЃЌПЩвдЗжЮЊжїЙлЁЂПЭЙлвђЫиЕМжТЕФВйзїЗчЯеСНРрЁЃЧАепМД“жїЖЏЗИДэ”Лђ“ЙЪвтЗИДэ”ЃЌШчЗЧЗЈеМгаЁЂХВгУКЭзЊвЦЕШЃЛКѓепМД“БЛЖЏЗИДэ”Лђ“ЮовтЗИДэ”ЃЌШчГЄЪБМфВйзїЦЃБЙЁЂОыЕЁЁЂВЛСєаФЕШЁЃЯдШЛЃЌжїЙлвђЫиЕМжТЕФВйзїЗчЯеЕФЕРЕТгАЯьИќжиЃЌЫљдьГЩЕФЕФИКУцгАЯьИќЮЊЖёСгЃЌШчЙћДІРэВЛЕБЃЌИќПЩФмгАЯьЦфЫће§ГЃЙЄзїШЫдБЕФаФЬЌКЭааЮЊЁЃ“ЙьМЃНЛВцТл”ПЩвдЗДгГОјДѓЖрЪ§ЪТЙЪЕФдвђЃКЯрЙиЭГМЦЪ§зжБэУїЃЌ80%вдЩЯЕФЪТЙЪМШгыШЫЕФВЛАВШЋааЮЊгаЙиЃЌвВгыЮяЕФВЛАВШЋзДЬЌгаЙиЁЃДгетИіНЧЖШРДПДЃЌШчЙћЮвУЧВЩШЁЯргІДыЪЉЃЌПижЦШЫЕФВЛАВШЋааЮЊЛђЮяЕФВЛАВШЋзДЬЌЃЌБмУтЖўепдкЬиЖЈЪБМфЁЂПеМфЩЯЕФНЛВцЃЌОЭПЩвддкЯрЕБДѓЕФГЬЖШЩЯПижЦЪТЙЪЕФЗЂЩњЁЃгЩгкЩЬвЕвјааЕФдЫгЊКЭЗўЮёжїЬхЖМЪЧШЫЃЌвђДЫШЫЕФВЛАВШЋааЮЊЛђвьГЃааЮЊгШЮЊжЕЕУЙизЂЁЃ

ЕкЖўИіЮЪЬтжЕЕУЮвУЧНјвЛВНЗжЮіЁЃЮоТлСїЯђЕФБфЛЏЛђепСїЯђГжгаШЫЕФИФБфЃЌЖМАщЫцзХСїГЬгыНЛНгЃЌЖМБиаыОЙ§ШЫЙЄЛђЯЕЭГДІРэЁЃИљОнНќФъРДЕФЙЋПЊАИР§КЭЗЂЩњЕФЕфаЭЗчЯеЪТМўЃЌБОЮФШЯЮЊЃЌВйзїЗчЯеЕФжївЊвўЛМЛђепЙиМќЗчЯеЕуАќРЈвдЯТШ§жжЃК

вЛЪЧСїГЬНЛНгЁЃдНЪЧИДдгЕФСїГЬдНПЩФмЗИДэЃЌдНЪЧШпГЄЕФСїГЬдНгаЛњЛсЗИДэЃЛЭЌЪБЃЌИДдгКЭШпГЄЕФСїГЬЛЙШнвзИјВЛЗЈжЎЭНИќЖрЕФЛњЛсКЭгеЛѓЃЌвВЪЙЕУГіЯжЮЪЬтжЎКѓашвЊИќГЄЕФЪБМфКЭШЫЙЄРДЪсРэКЭЗЂОђЁЃ

ЖўЪЧЙмРэНЛВцЁЃдНЪЧНЛВцЙмРэЁЂЖрЭЗЙмРэдНПЩФмУЛШЫЙмРэЁЂЮоШЫЮЪНђЃЌГіЯж“Ш§ВЛЙмЕиДј”ЃЌВЂПЩФмИјгшВЛЗЈжЎЭНИќЖрЕФЮЅЙцПеМфЁЃ

Ш§ЪЧШЫдБТФжАЁЃЮоТлВйзїШЫдБЛљгкИкЮЛЩшжУвЊЧѓЛђ“ШЫИкЦЅХф”ддђЃЌЛЙЪЧЙмРэШЫдБЛљгкЙмРэЗљЖШдРэКЭЙмРэВуМЖРэТлЃЌШЫдБТФжАвЛЖЈСІЧѓЪЪКЯЃЌВЛвЫЙ§ДѓвВВЛвЫЙ§аЁЁЃЙ§ДѓШнвзЕМжТШЫдБТФжАВЛСІЃЌДгЖјВЛАДеежЦЖШвЊЧѓТфЪЕЃЛЙ§аЁдђШнвзЕМжТЙЄзїОыЕЁЛђепИаОѕ“ДѓВФаЁгУ”ЃЌДгЖјгаИќЖрЕФЗЧЗжжЎЫМЁЃ

ШчЭМ3ЫљЪОЃЌеыЖдЕквЛжжЗчЯевўЛММД“ЗчЯеЕу1”ЃЌгІДгвЕЮёСїГЬЕФЪгНЧЃЌНјвЛВНЪсРэКЭМђЛЏСїГЬЃЌУїШЗИїИіНкЕуЃЌЬиБ№ЪЧШнвзв§ЗЂСїЯђБфЛЏЁЂФкШнБфЖЏЕФШЈРћКЭд№ШЮЕФБпНчЁЃеыЖдЕкЖўжжЗчЯевўЛММД“ЗчЯеЕу2”ЃЌДгВПУХЗжЙЄзщжЏЕФЪгНЧЃЌашвЊНјвЛВНУїШЗИїВПУХжАФмЃЌОЁдчЪЕЯжДгВПУХвјааЯђСїГЬвјааЕФзЊБфЃЌЖдгкгаЬѕМўЕФвЕЮёЬѕЯпОЁПьЙЙНЈРћШѓжааФЁЃеыЖдЕкШ§жжЗчЯевўЛММД“ЗчЯеЕу3”ЃЌвЛЗНУцашвЊНЈСЂЭъБИЕФШЫСІзЪдДЙмРэЬхЯЕЃЌУїШЗИкЮЛЫЕУїЁЂПМКЫФПБъКЭШЫдБашЧѓЃЌЪЕЯж“ФмИкЦЅХф”КЭ“ШЫИкЦЅХф”ЃЌвдБмУтИїИіВПУХЕФЙцеТжЦЖШзюКѓЭГЭГвдВйзїдБзїЮЊ“ТфНХЕу”ЃЌЪЙВйзїИіЬхГаЕЃНЯДѓЕФЗчЯеЃЛСэвЛЗНУцвЊДгИіЬхЙмРэКЭПижЦЕФНЧЖШГіЗЂЃЌЗРжЙ“жЊШЫжЊУцФбжЊаФ”ЃЌНјвЛВНДг“жЊаФ”ШыЪжМгЧПЙмРэЃЌдкШеГЃЙЄзїжаМгЧПгыИїМЖдБЙЄЕФНЛСїЁЃДЫЭтЃЌЛЙашвЊНшжњЯЕЭГЙмРэЕФЪжЖЮЃЌЪЕЯжЙиМќСїГЬКЭЛЗНкЕФЯЕЭГгВПижЦЃЌМѕЩйШЫЙЄИЩдЄЕФПЩФмЃЌвдДЫЖХОјВЛЕБВйзїгыВЛКЯЙцВйзїЃЌЗРЗЖПЩФмГіЯжЕФвьГЃВйзїЁЃ

ЮхЁЂдЄЗРЙмРэЕФааЮЊЫМТЗ

ВйзїЗчЯеЛсГіЯжСНжжзЊЛЏЃКвЛЪЧ“НЅБф”ЃЌМДНЅНјЕФБфЛЏЃЛЖўЪЧ“ЭЛБф”ЃЌМДЭЛШЛЕФБфЛЏЁЃНЅНјЕФБфЛЏПЩвдБЛЙлВьЕНЃЌЩѕжСПЩвдЪЕЪЉЬсЧАдЄВтКЭЗРЗЖЃЛЕЋЪЧЖдгкЭЛШЛЕФБфЛЏдђНЪФбдЄВтЁЃЮвУЧашвЊПМТЧЕФЪЧЃКЪЧЗёПЩвдвРОнДѓЪ§ОнЕФЫМТЗЃЌНшжњЯЕЭГЪжЖЮЃЌДгвьГЃааЮЊдЄЗРЕФНЧЖШНјааМрПиКЭЙмРэЃПФПЧАЃЌЙњФкЛљгкааЮЊН№ШкРэТлЙизЂВйзїЗчЯеЕФбаОПМЋЩйЃЌНіЗбТзЫеЃЈ2009ЃЉЪсРэСЫЯрЙиРэТлЬхЯЕЁЃДгааЮЊПЦбЇЕФРэТлГіЗЂЃЌИіЬхЕФааЮЊЪмЦфЬЌЖШгАЯьЃЌЖјЬЌЖШдђгЩЦфМлжЕЙлЫљОіЖЈЃЌМД“МлжЕЙл—ЬЌЖШ—ааЮЊ”ОіЖЈТлЃЈТоБіЫЙЃЌ2012ЃЉЁЃШЫЕФЬЌЖШКмФбдЄВтКЭеЙЯжЃЌЕЋЪЧШЫЕФааЮЊШДПЩвдВтСПКЭЗжЮіЃЌЩѕжСПЩвдЙщНсГЩвЛЖЈЕФИХТЪЛђЙцТЩЁЃвђДЫЃЌвьГЃааЮЊвВПЩФмвђЦфЬЌЖШЕФИФБфЖјЕМжТЦфЫћЯрЙиааЮЊЕФБфЛЏЁЃетаЉбмЩњааЮЊПЩвдзїЮЊзюжев§ЗЂВйзїЗчЯеааЮЊЕФЯШбщЁЃЩѕжССНжжааЮЊЛсГЪЯжГівЛЖЈГЬЖШЕФвђЙћЙиЯЕЁЃвђДЫЃЌвЛЕЉГіЯжетРрааЮЊЃЌКмПЩФмЕМжТвьГЃЕФВйзїааЮЊЃЌв§ЗЂВйзїЗчЯеЁЃ

ЭЈЙ§ЙлВьбаОПЃЌБЪепвВЙизЂЕНЃЌВЛЪЧЫљгадБЙЄЖМЛсГіЯжВйзїЗчЯеЃЌЬиБ№ЪЧжиДѓВйзїЗчЯеЁЃзїЮЊ“РэадШЫ”ЃЌдБЙЄ“ЗИДэ”вВгаЦфГЩБОЃЌЧввђИіЬхЧщПіВювьНЯДѓЃЌЮЅЙцГЩБОвВИпЕЭВЛЭЌЁЃгЩДЫЃЌЮвУЧИљОнНќФъРДЕФЕфаЭВйзїЗчЯеАИР§ЃЌГЂЪдДгИќЖрЕФвьГЃааЮЊЮЌЖШВЂНсКЯдБЙЄГЩБОЮЌЖШРДдЄВтКЭЙмРэЁЃБОЮФв§ШыЪБМфзїЮЊЕкШ§жжЮЌЖШЃЌжївЊЗжЮЊПЩЪЕЪЉМрВтЕФЮЌЖШЃЌМДЖЬЦкПЩБфЕФааЮЊЮЌЖШЃЈ1ФъвдФкЃЉЃЌвдМАЖЈЦкаое§ЮЌЖШЃЌМДжаГЄЦкВЛБфЕФГЩБОЮЌЖШЃЈ1ФъвдЩЯЃЉСНДѓРрЁЃДгГіЯжВйзїЗчЯеЕФИіЬхГіЗЂЃЌДгЦфашвЊЕФЪгНЧРДЭЦРэЃЌПЩФмЛсВЛздОѕЕиЕМжТЕФвьГЃааЮЊЁЃ

ШчЭМ4ЫљЪОЃЌЮвУЧЪзЯШГЂЪдНЈСЂЛљгкЪБМфЁЂааЮЊКЭГЩБОШ§ДѓживЊВйзїЗчЯеЕФгАЯьвђЫизїгУФЃаЭЁЃЮЊБугкеЙЪОЃЌЮвУЧНЋШ§ИіЮЌЖШвдЖўЮЌЭМаЮЁЂОХИіЧјМфЕФаЮЪНГЪЯжЁЃШчЙћдБЙЄЪдЭМжїЖЏЮЅЙцВйзїЃЌЫћвЛЖЈЛсдкЮЅЙцЕУРћКЭЮЅЙцГЩБОжазіГібЁдёЃЌвЛЕЉаЮГЩвтЭМЃЌБуЛсЭЈЙ§вЛЯЕСаЯрЖдвўБЮЕФааЮЊРДМгвдЪЕЪЉЃЌВЂдкЮЅЙцЕФШЋЙ§ГЬЪБМфЖЮФкгаЫљЬхЯжЁЃвЛАуЖјбдЃЌдБЙЄЕФааЮЊдНвўБЮЁЂЮЅЙцЕФЪБМфдНГЄЃЌдНФбвдБЛШеГЃМрПиКЭЖЈЦкМьВщЗЂЯжЃЌЦфЗЧЗЈЕУРћЭљЭљвВдНЖрЃЌЖјв§ЗЂЕФВйзїЗчЯеПЩФмвВдНДѓЁЃ

ЪзЯШЃЌДгзнжсЕФЮЅЙцГЩБОРДПДЃЌЧјМфЂйЁЂЂквђЮЅЙцГЩБОНЯИпЃЌЕМжТВйзїЗчЯеНЯЩйЗЂЩњЃЛЧјМфЂлЁЂЂмвђГЩБОдіМгашвЊдБЙЄдкЪЧЗёЮЅЙцжазіГібЁдёЃЛЧјМфЂнЁЂЂовђЮЅЙцГЩБОНЯЕЭЁЂЪЙЕУВйзїЗчЯеЗЂЩњПЩФмНЯДѓЁЃЦфДЮЃЌДгКсжсЕФЮЅЙцЪБМфРДПДЃЌЧјМфЂйЁЂЂлКЭЂнвђЮЅЙцЪБМфЯрЖдНЯЖЬЃЌдквЛФъвдФкЃЌЗЧЗЈЛёРћГЃГЃдкПЩПиЧјМфвдФкЃЛЖјЧјМфЂкЁЂЂмКЭЂовђЮЅЙцЪБМфЯрЖдНЯГЄЃЌдквЛФъвдЩЯЩѕжСЪ§ФъЃЌЗЧЗЈЛёРћЭљЭљНЯДѓЩѕжСМЋДѓЁЃ

вђДЫЃЌЩЬвЕвјааашвЊжиЕуЙизЂЧјМфЂоЕФВйзїЗчЯеЪТМўЃЌБмУт“КкЬьЖь”аЭЫ№ЪЇЕФЗЂЩњЃЛЭЌЪБашвЊЙизЂЧјМфЂнЁЂЂмКЭЂлЃЌНЋВйзїЗчЯеЫ№ЪЇПижЦдкКЯРэЗЖЮЇЁЃжЕЕУвЛЬсЕФЪЧЃЌЫфШЛВЂЗЧвЛЖЈЪЧЮЅЙцЪБМфдНЖЬВйзїЗчЯеЫљЕМжТЕФЫ№ЪЇОЭдНаЁЃЌЕЋЛљБОШдЛсГЪЯжгыЪБМфађСаЭЌВНдіГЄЕФЧїЪЦЃЌвђЮЊИќГЄЕФЪБМфЁЃЕШгкИјСЫВЛЗЈШЫдБИќЖрЕФзїАИЛњЛсЁЃ

ЃЈвЛЃЉЪЕЪБМрВтЮЌЖШЃЈЖЬЦкПЩБфааЮЊЮЌЖШЃЉ

1. вьГЃСїЯђЮЌЖШ

ВйзїЗчЯеЕМжТЫ№ЪЇвЛАуАщЫцзХДѓЖюзЪН№СїЁЂЪЕЮяСїКЭаХЯЂСїЁЃЭЌЪБгЩгкСїЯђЕФИФБфАщЫцзХЫљгаШЫЕФИФБфЃЌЧвеЫЛЇЫљгаШЫЛђЪЕЮяеЦПиШЫГЪЯжДгЫљгаепЕНЗЧЫљгаепЁЂДгЪЙгУепЕНВйзїепЁЂДгЯрЙиепЕНВЛЯрЙиепЕФЧщОГЁЃвђДЫЃЌдкЪЕЪБМрВтЮЌЖШжаЃЌЪзЕБЦфГхЕФЪЧзЪН№СїЕШЕФвьГЃСїЯђЮЌЖШЃЌЬиБ№ЪЧДѓЖюзЪН№ЕФБфЖЏЃЌашвЊНјааЪЕЪБМрВтКЭКЫЖдЁЃетгыЗДЯДЧЎЕФвЊЧѓРрЫЦЁЃ

2. вьГЃЪБМфЮЌЖШ

ИљОнЙЋПЊЕФЕфаЭАИР§КЭЮвУЧЖдгаЙиВйзїЗчЯеЪТМўЕФГЄЦкЙлВьКЭзмНсЃЌвЛаЉВйзїЗчЯеЕФЕБЪТШЫОЁЙмЫМЮЌчЧУмЁЂЖдгквьГЃЕФВйзїзіСЫжмУмЕФзМБИКЭМЦЛЎЃЌЩѕжСМДНЋЕУЪжЃЌЕЋЪЧЃЌЦкМфШдгавЛаЉжыЫПТэМЃПЩвдзЗбАЁЃГ§СЫе§ГЃЕФВйзїжЎЭтЃЌНјааЖюЭтЕФВйзїашвЊвЛЖЈЪБМфЃЌвђДЫетРрШЫдБПЩФмдквЛЖЈЪБМфФкГіЯжЦЕЗБЕФЧыМйЁЂГйЕНЁЂдчЭЫЕШЃЌЧввдВЁМйОгЖрЁЃ

3. вьГЃАрДЮЮЌЖШ

АДвьГЃЪБМфЮЌЖШЕФВћЪіЃЌЫфШЛашвЊЪБМфЃЌЕЋЕЅППЧыМйВЂВЛФмТњзуетРрШЫдБЕФашвЊЃЌвђЮЊЧыМйдкКмДѓГЬЖШЩЯЛсЪЙЕУЕБЪТШЫЭбРыЙЄзїИкЮЛЃЌЖјдкЗЧЙЄзїЕиЕужЛФмЭъГЩЪТЧАзМБИЁЃгЩгкВйзїЗчЯегыЙЄзїСїГЬСЊЯЕНєУмЃЌвђДЫетРрШЫдБЛЙашвЊМЗеМЙЄзїжаЕФЪБМфЃЌгкЪЧПЩФмГіЯжвЛЖЈЪБЦкФкДѓСПЕФжїЖЏМгАрЁЂЬцАрЁЂДњАрЕШЁЃетВЂЗЧ“ЛюРзЗц”ЃЌЖјЪЧдк“Л§МЋ”жЎКѓСэгавўЧщ[]ЁЃ

4. вьГЃИкЮЛЮЌЖШ

гЩгкЮЅЙцВйзїВЛНіНіашвЊЪБМфЃЌЖјЧвЪмжЦгкПеМфЃЈР§ШчЃЌЩЬвЕвјаажаКмЖрВйзїИкЮЛЩшМЦСЫЛЅПиЁЂМрПиЕФФЃЪНЃЌМШгаРДздЫћШЫЕФЯрЛЅМрЖНЃЌЛЙгаРДздЩЯМЖЕФЪкШЈКЭМрПиЃЉЃЌвђДЫЃЌЕБЪТШЫГ§АВХХКУЙЄзїЭтЕФзМБИКЭЙЄзїжаЕФЪБМфЭтЃЌЛЙашвЊПМТЧЖРСЂЕФЙЄзїПеМфЁЃгкЪЧЦфПЩФмдквЛЖЈЪБМфФкГіЯжЭЛЗЂЕФТжИкЁЂМцИкЁЂЛЛИкЕШЃЌЛ§МЋвЊЧѓ“ЖрАьвЕЮё”ЁЂ“ДњШЫТФжА”Лђ“ДњПЭРэВЦ”ЕШЁЃ

5. вьГЃНЛвзЮЌЖШ

дкАВХХКУЙЄзїЕФЪБМфгыПеМфжЎКѓЃЌПЩФмОрРыВйзїЗчЯеЕФЖЋДАЪТЗЂНівЛВНжЎвЃЁЃДЫЪБЃЌЕБЪТШЫПЩФмЛсГіЯжгыПЭЛЇЁЂЦфЫћдБЙЄЁЂПЩвЩеЫЛЇЕФЭљРДДѓЖюНЛвзЃЌЭЈЙ§зЪН№зЊвЦЛђЗжЩЂЕФЗНЪНЃЌ Лђ“ТьвЯАсМв”ЕФФЃЪНРДЗжЩЂКЭзЊвЦЪЕЮяЁЃЫцКѓЃЌЕБЪТШЫПЩФмЛЙЛсЛиЕНвьГЃЪБМфЕФЮЌЖШЃЌвдЧыМйЁЂГйЕНЁЂдчЭЫЕШЗНЪНЬгжЎиВиВЁЃ

ЃЈЖўЃЉЖЈЦкаое§ЮЌЖШЃЈжаГЄЦкВЛБфГЩБОЮЌЖШЃЉ

1. ЦѕдМРраЭЮЌЖШ

ЩЯЪівьГЃааЮЊЪЧЗёЪмЕНжЦдМЃПДгВйзїЗчЯеЕФЮЅЙцГЩБОЕФЪгНЧГіЗЂЃЌдкКіТдГігкПЭЙлдвђ“ЮовтЪЖЗИДэ”ЕФЧщПіЯТЃЌ“жїЖЏЗИДэ”ЕФГЩБОжЕЕУЪсРэЁЃетвЛЮЅЙцГЩБОгыЕБЪТШЫЕФКЯЭЌЙиЯЕСЊЯЕУмЧаЃЌСйЪБКЯЭЌЁЂЖЬЦкКЯЭЌЁЂжаЦкКЯЭЌЁЂГЄЦкКЯЭЌгыЮоЙЬЖЈЦкЯоКЯЭЌЕФЮЅЙцГЩБОНиШЛВЛЭЌЁЃВЛФбПДГіЃЌжаГЄЦкКЯЭЌИќЬхЯжСЫГЄЦкЕФБЃеЯЃЌИјШЫИќЖрЕФАВШЋИаЁЃ

2. ЙЄзїФъЯоЮЌЖШ

НсКЯКЯЭЌЕФРраЭЃЌв§ЗЂВйзїЗчЯеЕБЪТШЫЕФЮЅЙцГЩБОЛЙгыЦфЙЄзїФъЯоСЊЯЕНєУмЁЃР§ШчЃЌЫцзХЙЄзїФъЯоДг1—3ФъЃЌ3—5ФъЃЌЕН5—10ФъвдМА10ФъвдЩЯЃЌЮЅдМГЩБОЛсж№ВНдіМгЁЃШчЙћЙЄзїФъЯодк20ФъЩѕжС30ФъвдЩЯЃЌМДНЋЭЫанЃЌФЧУДвЛАуЮоШЫдИвтдкДЫЪБбЁдёЮЅдМЃЌвђЮЊГЩБОЬЋИпЃЌПЩФмУцСйЭЫанКѓГЙЕзЪЇШЅБЃжЄЕФВЛРћОГгіЁЃ

3. ИкЮЛЕШМЖЮЌЖШ

гыЙЄзїФъЯоЮЌЖШЯрЫЦЃЌвЛАуЙЄзїЪБМфНЯГЄЁЂКЯЭЌНЯГЄЕФдБЙЄЃЌЦфжаЕФВПЗжПЩФмЮЛгкИќЮЊживЊЕФИкЮЛЩЯЃЌР§ШчжаИпВуЙмРэепЕШЃЌЫћУЧЕФЮЅдМГЩБОИќИпЁЃВЛФбПДГіЃЌЩЬвЕвјааЛљДЁИкЮЛЁЂзЈвЕИкЮЛЁЂЙмРэИкЮЛЕШИкЮЛЕШМЖЕФВЛЭЌЃЌвВЛсЕМжТЮЅдМГЩБОЕФВювьЁЃИкЮЛЕШМЖдНИпЃЌУцСйЕФЗчЯедНДѓЃЌЕЋЮЅдМЕФГЩБОвВВЛЖЯЕндіЁЃ

4. аНзЪЪеШыЮЌЖШ

гыИкЮЛЕШМЖЮЌЖШЯрЫЦЃЌв§ЗЂВйзїЗчЯеЕБЪТШЫЕФЮЅдМГЩБОЛЙгыЦфаНзЪЪеШыЙвЙГЃЌЪеШыдНЕЭдНгаЮЅЙцЕФГхЖЏЃЌЪеШыдНИпвЛаЉжааЁЖюЖШЕФЮЅдМЗчЯеПЩвдКіТдЁЃДгЙњФкВПЗжЩЬвЕвјааВйзїЗчЯеЙмРэЕФЪЕМЪРДПДЃЌЩцМАжааЁЖюЖШЫ№ЪЇЕФВйзїЗчЯеЪТМўШдШЛеМДѓЖрЪ§ЃЌЦфжаЬоГ§ВйзїЪЇЮѓЕШвђЫиЃЌжїЙлвђЫижїЕМЕФЪТМўжаЃЌвЛЖЈЪ§СПЕФЕБЪТШЫЪеШыЦЋЕЭЃЌдкИУааЦНОљЫЎЦНвдЯТЁЃ

5. МЈаЇПМЦРЮЌЖШ

вЛАуЖјбдЃЌРњДЮМЈаЇПМЦРНсЙћНЯКУЕФдБЙЄЃЌЛсЕУЕННЯИпЕФЮяжЪМЈаЇЃЌЦфИкЮЛЕШМЖвВЛсНЯИпЃЌПЩФмЛёЕУИќКУЕФжАвЕЗЂеЙЁЃЪмЕНБэеУЁЂНБРјЕФдБЙЄвВЪЧШчДЫЃЌИќШнвзЛёЕУзщжЏШЯЭЌЃЌОггкзщжЏФкЕФКЫаФЁЃетаЉЮЌЖШНЯжЎЪЕЪБМрВтЕФЮЌЖШБфЛЏГЪЯжвЛЖЈжмЦкадКЭЙцТЩадЃЌашвЊЖЈЦкВЙГфЭъЩЦЁЃ

СљЁЂВйзїЗчЯедЄОЏаТФЃаЭ

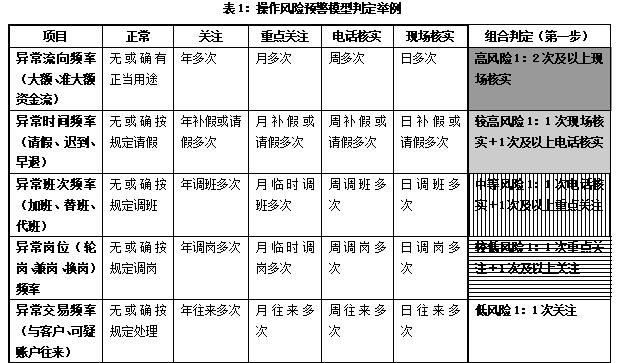

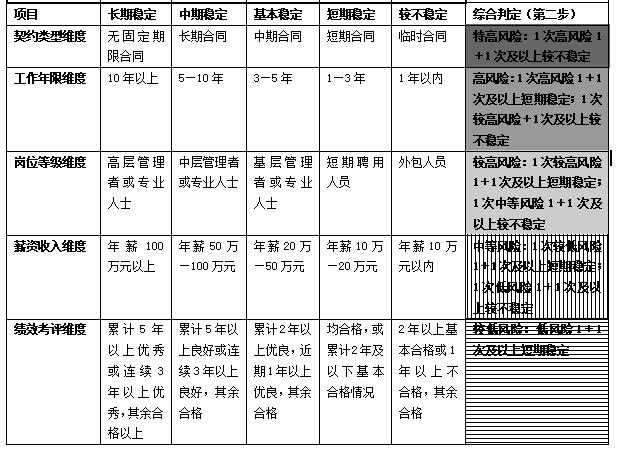

ФПЧАЩЬвЕвјаааХДћЙмРэЪЕааЕФЪЧЗжМЖЙмРэЃЌНЋДћПюЃЌЬиБ№ЪЧДћКѓЙмРэМрВтЧщПіЗжЮЊе§ГЃЁЂЙизЂЁЂДЮМЖЁЂПЩвЩЁЂЫ№ЪЇЮхРрЁЃБОЮФНшМјетвЛЗчЯеЗжМЖЙмРэЫМТЗЃЌЙЙНЈСЫЛљгкЪЕЪБМрВтЮЌЖШЃЈЖЬЦкПЩБфааЮЊЮЌЖШЃЉМДвьГЃааЮЊгыЖЈЦкаое§ЮЌЖШЃЈЖЈЦкВЛБфГЩБОЮЌЖШЃЉЯрзщКЯЕФВйзїЗчЯеЙмРэдЄОЏФЃаЭЁЃЮвУЧФтНЋЩЯЪіЮхЯюЪЕЪБМрВтЮЌЖШвВЗжЮЊЮхРрЃЌМДе§ГЃЁЂЙизЂЁЂжиЕуЙизЂЁЂЕчЛАКЫЪЕЁЂЯжГЁКЫЪЕЁЃ

ЦфжаЃЌЙизЂЁЂжиЕуЙизЂСНЯюашвЊЬсЪОКЭдЄОЏЃЌЖјЕчЛАКЫЪЕЁЂЯжГЁКЫЪЕашвЊЩЬвЕвјааФкПиКЯЙцЕШЗчЯеЙмРэШЫдБМАЪБСЫНтЁЂКЫВщЁЃШчБэ1жаКкПђФкШнЫљЪОЃЌЮхЯюЪЕЪБМрВтЮЌЖШПЩАДееЧБдкЗчЯеЛКМБКЭбЯжиГЬЖШЗжЮЊЮхРрЃЌашвЊвЛЖЈЪБЦкЕФЪ§ОнЛ§РлЃЌвЛАужСЩйдк1ФъвдЩЯЃЌетбљВХФмгазуЙЛЕФЪБМфЖЮХаБ№вЛЖЈжмЦкФкЕФДЮЪ§КЭЦЕТЪЁЃЮоТлЪЧвьГЃЪБМфЮЌЖШЕФЧыМйЁЂвьГЃАрДЮЮЌЖШЕФЕїАрЛЙЪЧвьГЃИкЮЛЮЌЖШЕФЕїИкЃЌГ§СЫБэ1жаЕФЧщПіЭтЃЌИќгІЬиБ№ашвЊЙизЂСйЪБЩъЧыКЭЕїећЕФЧщПіЁЃЕїИкашЬиБ№ЙизЂМцИкЕФЙцЗЖадЃЌЬиБ№ЪЧвЊЙизЂЙиМќИкЮЛВЛдЪаэМцИкЁЂгІТжИкЖјЮДАДЙцЖЈжмЦкТжИкЁЂашвЊЫЋШЫВйзїЛђЛЛШЫИДЩѓЕФЬцАрКЭЛЛИкЧщПіЁЃФЧУДаТаЭВйзїЗчЯедЄОЏФЃаЭШчКЮХаЖЈдБЙЄЕФвьГЃааЮЊФиЃПФФаЉааЮЊашвЊзіГіЪЪЕБЕФЕїВщгыКЫЪЕФиЃПдкДЫЃЌЮвУЧашвЊНсКЯЪЕЪБМрВтЮЌЖШЃЈЖЬЦкПЩБфааЮЊЮЌЖШЃЉМДвьГЃааЮЊгыЖЈЦкаое§ЮЌЖШЃЈЖЈЦкВЛБфГЩБОЮЌЖШЃЉРДЙВЭЌбщжЄЁЃ

ВйзїЗчЯеаТаЭдЄОЏФЃаЭХаЖЈОйР§ШчБэ1ЫљЪОЃЌжївЊВЩШЁЯШзщКЯХаЖЈдйзлКЯХаЖЈЕФ“СНВНзп”ЗНЪНЃЈетЪЧЮвУЧдкТпМЭЦбнжаЫљВЩШЁЕФЪжЖЮЃЌЪЕМЪЭЖШыЯЕЭГдЫгЊдђПЩФмЭЌВНЪЕЪБЭъГЩЃЉЁЃЕквЛВНЃЌХаЖЈЪЕЪБМрВтЮЌЖШЃЈЖЬЦкПЩБфааЮЊЮЌЖШЃЉЕФзщКЯЗчЯеЧщПіЃЌЗжБ№еЙЪОИпЗчЯе1ЁЂНЯИпЗчЯе1ЁЂжаЕШЗчЯе1ЁЂНЯЕЭЗчЯе1КЭЕЭЗчЯе1ЕФЮхжжЧщОГЁЃЕкЖўВНЃЌПМТЧЪЕЪБМрВтЮЌЖШЕФвьГЃааЮЊгыЖЈЦкаое§ЮЌЖШЃЈЖЈЦкВЛБфГЩБОЮЌЖШЃЉЕФЮШЖЈЧщПіЃЌНјаазлКЯХаЖЯЁЃЦфжаЃЌЦѕдМРраЭЁЂЙЄзїФъЯоЁЂИкЮЛЕШМЖЁЂаНзЪЪеШыКЭМЈаЇПМЦРЮхЯюОљПЩИљОнВЛЭЌЕФзДПіЗжЮЊГЄЦкЮШЖЈЁЂжаЦкЮШЖЈЁЂЛљБОЮШЖЈЁЂЖЬЦкЮШЖЈКЭНЯВЛЮШЖЈЮхМЖЃЌДњБэдБЙЄЙЄзїЕФЮШЖЈЧщПіЃЌдйгывьГЃааЮЊаЮГЩЕФЗчЯеМЖБ№ЯрзщКЯЃЌХаЖЈЕУГізюжеЕФЗчЯеЕШМЖЁЃЗчЯеЕШМЖжївЊЗжЮЊЬиИпЗчЯеЁЂИпЗчЯеЁЂНЯИпЗчЯеЁЂжаЕШЗчЯеКЭНЯЕЭЗчЯеЮхжжМЖБ№ЃЌУПвЛжжМЖБ№гУВЛЭЌЩюЧГбеЩЋБэЪОЃЌПЩвджБНгдкдЄОЏЯЕЭГжаздЖЏЕЏГіЬсЪОЁЃЦфжаЃЌЬиИпЗчЯеЮЊКьЩЋдЄОЏЃЈЩюЛвЕзЩЋЃЉЁЂИпЗчЯеЮЊГШЩЋдЄОЏЃЈжаЛвЕзЩЋЃЉЁЂНЯИпЗчЯеЮЊЛЦЩЋдЄОЏЃЈЧГЛвЕзЩЋЃЉЃЛЖјжаЕШЗчЯеЁЂНЯЕЭЗчЯеКЭЕЭЗчЯеЗжБ№ЮЊЧГзЯЩЋЃЈЧГЩЋЪњЯпЃЉЁЂЧГзиЩЋЃЈЧГЩЋКсЯпЃЉКЭАзЩЋЃЈАзЩЋЕзЩЋЃЉЬсЪОМгвдЧјЗжЁЃ

ЦпЁЂвьГЃааЮЊбаОПЕФЦєЪОгыеЙЭћ

ЛљгквьГЃааЮЊКЭЮШЖЈГЬЖШМрПиЕФаТаЭВйзїЗчЯедЄОЏФЃаЭЃЌЪЕжЪЪЧЛљгкИіЬхааЮЊгыЙЄзїЬиеїЕФдйзщКЯЃЌНјЖјЗЂЯжЦфжаДцдкЗчЯеЕФПЩФмЃЌзюжеЃЌЦ№ЕНдЄЗРНЅБфЃЈЪ§СПЖрЁЂЦЕТЪИпЃЌПЩФмгАЯьгаЯоЃЉЗчЯеЪТМўЃЌЗРжЙЭЛБфЗчЯеЪТМўЃЈЪ§СПЩйЁЂЦЕТЪЕЭЃЌЕЋгАЯьДѓЃЌМДЫљЮН“КкЬьЖьЪТМў”ЃЉЕФФПЕФЁЃдкЪЕМЪЙЄзїжаЃЌМрЙмЛњЙЙКЭЩЬвЕвјааВЩШЁСЫКмЖрЯЕЭГДыЪЉЃЌЪЕЯжСЫВЛЩйСїГЬДДаТЁЃаТаЭВйзїЗчЯедЄОЏФЃаЭНсКЯааЮЊПЦбЇбаОПЕФГЩЙћЛсЪЙЕУВйзїЗчЯеЙмРэЕФдЄВтИќНјвЛВНЁЃвьГЃааЮЊФЃаЭЕФНЈСЂНЋИіЬхааЮЊНјвЛВН“ЧЖШы”Н№ШкЪЕМљЃЌЬиБ№ЪЧЩЬвЕвјааВйзїЗчЯеЙмРэСьгђЃЌНЋааЮЊН№ШкбЇЕФРэТлДгвдЭљИќЖрЕиЙизЂзЪВњЖЈМлЁЂПЭЛЇЭЖзЪааЮЊКЭВЉоФСьгђЃЈУЯдоЁЂбюНЈЮФЃЌ2014ЃЉНјвЛВНЭиеЙКЭДДаТЕНЗчЯеЙмРэКЭдЄВтЗжЮіСьгђЃЌЪЙЕУааЮЊН№ШкЕФбаОПгыгІгУИќОпгаСЫЦеЪЪадЃЌвВИќНгЕиЦјЁЃ

злЩЯЫљЪіЃЌвьГЃааЮЊФЃаЭгаЛњећКЯСЫЪБМфЁЂааЮЊКЭГЩБОШ§ДѓживЊВйзїЗчЯеЕФгАЯьвђЫиЃЌдкРэТлЩЯЭиеЙСЫааЮЊН№ШкРэТлЕФгІгУЃЌЧАвЦСЫВйзїЗчЯеЕФЙмРэЛЗНкЃЛЭЌЪБЃЌв§ШыЪТЧАдЄВтЛњжЦЃЌГЂЪддкЪЕМљжаЭЛЦЦВйзїЗчЯеЕФЬиеїжЦдМЃЌЪЕЯжШеГЃЙмРэЕФЮДгъГёчбЁЃ

ЕБШЛЃЌетвЛФЃаЭдЄВтЕФНсЙћЪЧЗёзМШЗЃЌЛЙашвЊдкЪЕМљгІгУжаВЛЖЯЕїећКЭЭъЩЦЃЌашвЊЙизЂЭЌВНГіЯжЕФаТЩњЪТЮёЖдЩЬвЕвјааКЭФЃаЭЕФгАЯьЁЃР§ШчЃЌДгдБЙЄЕФЮШЖЈадЩЯПДЃЌЫцзХЛЅСЊЭјН№ШкЕФЗЂеЙКЭУёгЊвјааЕФзМШыЃЌвЛаЉДЋЭГЩЬвЕвјааЕФжаИпВуЙмРэепЗДЖјПЩФмГЩЮЊаТаЫН№ШкЛњЙЙзЗж№ЕФЖдЯѓЃЌЦфЮШЖЈГЬЖШжЕЕУЩЬШЖЃЌвЛаЉгХауЧвдквЕНчЯэгавЛЖЈЩљЭћжаИпВуЙмРэепПЩФмЛсДгжаГЄЦкЮШЖЈЕФНзЖЮЙ§ЖЩЕНЛљБОЮШЖЈЩѕжСЖЬЦкЮШЖЈЕФНзЖЮЁЃгжШчЃЌФЃаЭЛЙПЩв§ШыдБЙЄЕФааЮЊМЧТМЃЌЬиБ№ЙизЂДцдкЪЇаХааЮЊЕФдБЙЄЁЃвђДЫЃЌЮДРДЕФФЃаЭгІгУПЩФмЛсвђВЛЭЌЕФНзЖЮЖјгаЫљВювьЃЌвВПЩФмвђВЛЭЌЕФЩЬвЕвјааЃЌЬиБ№ЪЧВЛЭЌЗчЯеЦЋКУКЭЗчЯеЕжгљФмСІЕФвјааЖјгаЫљЧјБ№ЃЌДгЖјЪЪгІКЭТњзуЦфЬиЪтЕФЧщОГЁЃ

ВЮПМЮФЯзЃК

1. ГТйЛЃЌЛљгкМЋжЕРэТлЕФЩЬвЕвјааВйзїЗчЯеЖШСПбаОПЃЌжаЙњЙмРэПЦбЇЃЌ2012ФъЕк11ЦкЃЌ332-339ЁЃ

2. ГТЦНКЭДїЮАЙтЃЌЮвЙњЩЬвЕвјааВйзїЗчЯеЪТМўЬиеїЗжЮіЃЌОМУЪгНЧЃЌ2011ФъЕк11ЦкЃЌ39-41ЁЃ

3. ЗбТзЫеЃЌЩЬвЕвјааВйзїЗчЯеЕФааЮЊН№ШкРэТлНтЪЭЃЌЕБДњОМУЙмРэЃЌ2009ФъЕк1ЦкЃЌ89-93ЁЃ

4. ЗЎаРКЭбюЯўЙтЃЌДгУНЬхБЈЕРПДЮвЙњЩЬвЕвјаавЕВйзїЗчЯезДПіЃЌЙмРэбЇБЈЃЌ2003ФъЕк11ЦкЃЌ43-47ЁЃ

5. И№езЧПЃЌВйзїЗчЯеЁЂФкПиЛњжЦгыН№ШкжЦЖШДДаТЃЌКгФЯН№ШкЙмРэИЩВПбЇдКбЇБЈЃЌ2005ФъЕк3ЦкЃЌ10-17ЁЃ

6. РюБІБІЃЌЩЬвЕвјааВйзїЗчЯеЙмРэбаОПзлЪіЃЌФЯОЉЩчЛсПЦбЇЃЌ2011ФъЕк12ЦкЃЌ144-149ЁЃ

7. РюНЈЦНЁЂЗсМЊДГЁЂЫЮКЦКЭВЬГПЃЌЗчЯеЯрЙиадЯТЕФаХгУЗчЯеЁЂЪаГЁЗчЯеКЭВйзїЗчЯеМЏГЩЖШСПЃЌжаЙњЙмРэПЦбЇЃЌ2010ФъЕк1ЦкЃЌ18-25ЁЃ

8. СжСњЬкКЭЩђРћЩњЃЌЩЬвЕвјааВйзїЗчЯеПижЦздЮвЦРЙРЪЕжЄбаОПЃЌН№ШкРэТлгыЪЕМљЃЌ2014ФъЕк11ЦкЃЌ57-62ЁЃ

9. СжСњЬкКЭЩђРћЩњЃЌаХгУПЈЭИжЇЦлеЉВйзїЗчЯеМЦСПЫ№ЪЇЗжВМЗЈЪЕжЄбаОПЃЌЙњМЪН№ШкбаОПЃЌ2014 ФъЕк4ЦкЃЌ32-42ЁЃ

10. УЯдоКЭбюНЈЮФЃЌЪ§РэН№ШкЕНааЮЊН№Шк——РэЯыЪРНчЕНЯжЪЕЪРНчЃЌН№ШкРэТлгыЪЕМљЃЌ2014ФъЕк6ЦкЃЌ107-110ЁЃ

11. ЫЙЕйЗв·P·ТоБіЫЙжјЃЌЫяНЁУєЃЈвыЃЉЃЌзщжЏааЮЊбЇЃЈЕк14АцЃЉЃЌжаЙњШЫУёДѓбЇГіАцЩчЃЌ2012Фъ12дТЃЌ 136-150ЁЂ166-181ЁЃ

12. ЬРСшЯіКЭеХвеЯіЃЌЛљгкЭјТчЗжЮіЗЈЕФЮвЙњЩЬвЕвјааВйзїЗчЯегАЯьвђЫиЪЕжЄЗжЮіЃЌжаЙњШэПЦбЇЃЌ2012ФъЕк8ЦкЃЌ143-151ЁЃ

13. ЮтВЉЁЂСѕвКЭКњЕЄЃЌВйзїЗчЯеИпМЖМЦСПЗЈЙњМЪМрЙмЙцдђЕФНјеЙКЭЦєЪОЃЌЙњМЪН№ШкбаОПЃЌ2012ФъЕк5ЦкЃЌ41-48ЁЃ

14. ЭѕНЈЮАКЭХэНЈИеЃЌБЃЯедкЩЬвЕвјааВйзїЗчЯеЙмРэжаЕФгІгУбаОПЃЌН№ШкбаОПЃЌ2005ФъЕк2ЦкЃЌ124-132ЁЃ

15. ЮтЧэКЭЗЖЮФцУЃЌЮвЙњЩЬвЕвјааВйзїЗчЯеЫ№ЪЇЪТМўЗжВМЗжЮіЃЌФкУЩЙХЭГМЦЃЌ2013ФъЕк6ЦкЃЌ20-21ЁЃ

16. ЭѕзкШѓЁЂЭєЮфГЌЁЂГТЯўКьЁЂЭѕаЁЖЁКЭжмбоОеЃЌЛљгкBS ГщбљгыЗжЖЮЖЈвхЫ№ЪЇЧПЖШВйзїЗчЯеЖШСПЃЌЙмРэПЦбЇбЇБЈЃЌ2012ФъЕк12ЦкЃЌ58-69ЁЃ

17. дЌЕТРкКЭедЖЈЬЮЃЌЛљгкУНЬхБЈЕРЕФЙњФквјаавЕВйзїЗчЯеЫ№ЪЇЗжВМбаОПЃЌЙњМЪН№ШкбаОПЃЌ2007ФъЕк2ЦкЃЌ22-29ЁЃ

18. взЛсТњЃЌЩЬвЕвјааЙЙНЈВйзїЗчЯеЗРЗЖЬхЯЕЕФНзЖЮадФПБъЃЌН№ШкТлЬГЃЌ2006ФъЕк7ЦкЃЌ23-27ЁЃ

19. жгЖІРёЃЌЛљВуЩЬвЕвјааИіШЫН№ШквЕЮёВйзїЗчЯеЕФЪЕжЄЗжЮіЃЌЙмРэбЇБЈЃЌ2012ФъЕк8ЦкЃЌ1251-1254.

20. жмКУЮФЁЂбюаёКЭФєРкЃЌвјааВйзїЗчЯеЖШСПЕФЪЕжЄЗжЮіЃЌЭГМЦбаОПЃЌ2006ФъЕк6ЦкЃЌ47-51ЁЃ

21. Basel Committee on Banking Supervision, 2004 International Convergence of Capital Measurement and Capital Standards: A Revised Framework, Basel Committee Publications, June 26, 2004.

22. Chernobai, A., Jorion, P., and Yu, F., The Determinants of Operational Risk in U.S. Financial Institutions, Journal of Financial and Quantitative Analysis, 2011, 46(6):1683-1725.

23. Feng, J., Chen, J., and Li, J., Operational Risk Measurement via the Loss Distribution Approach, Proceedings of 2009 IEEE International Conference on Grey Systems and Intelligent Services, 2009, 1744-1748.

24. Jameson, R., Playing the Same Game, Risk, 1998, 11(10): 38-45.

БОЮФддигкЁЖН№ШкМрЙмбаОПЁЗ

ЩЈТыМДПЩЪжЛњ

дФЖСзЊЗЂДЫЮФ